Что такое EBITDA и как его рассчитать? От расчета до оценки компаний

EBITDA и чистая прибыль — часто использующиеся для оценки финансового состояния компании показатели, отличающиеся по содержанию и назначению. Понятие EBITDA стало широко употребляться с 80-х годов прошлого века, как индикатор степени закредитованности предприятия и его платежеспособности. В статье рассмотрим, чем он отличается от чистой прибыли, как рассчитывается и для каких целей используется на практике.

В чем отличие EBITDA и чистой прибыли?

Чистая прибыль (ЧП) — это конечная прибыль предприятия после вычета операционных расходов, налоговых платежей и процентов по кредитам. Она показывает реальное финансовое состояние бизнеса: сколько средств останется в распоряжении компании после выполнения всех обязательств.

EBITDA — простыми словами это «грязная» прибыль до вычета налоговых платежей, процентов по кредитам и амортизации. Этот показатель позволяет оценить операционную эффективность бизнеса без учета влияния финансовой и налоговой нагрузки, а также амортизационных отчислений, которые, по сути, не являются денежными расходами (существуют лишь на бумаге).

Расшифровка EBITDA — Earnings Before Interest, Taxes, Depreciation and Amortization. Дословный перевод: прибыль до вычета процентов, налогов, износа и амортизационных отчислений, иногда ее называют: «грязная» доходность.

Основные различия чистой прибыли и EBITDA:

- Содержание. Чистая прибыль учитывает все расходы, включая налоги и проценты. Поскольку EBITDA их не включает, показатель позволяет более объективно оценить операционную деятельность компании без влияния финансовых обязательств.

- Использование. ЧП используется для оценки общей рентабельности бизнеса и влияния на доходы акционеров. EBITDA применяется для анализа эффективности деятельности и способности компании обслуживать долги и инвестиции.

- Финансовый анализ. На размер чистой прибыли может оказывать влияние структура капитала и налоговая нагрузка, что делает ее менее полезной для сравнения компаний. EBITDA позволяет проводить более точную сравнительную оценку между компаниями в одной отрасли.

Оба показателя важны для анализа финансового состояния компании, но их следует использовать в разных контекстах. Чистая прибыль дает полное представление о финансовой эффективности, тогда как EBITDA обеспечивает более глубокое понимание эффективности основной деятельности.

Расчет EBITDA «сверху вниз» и «снизу вверх»

Показатель EBITDA не является унифицированным и не входит в стандартную отчетность по РСБУ. Поэтому компании могут использовать различные подходы к его расчету и часто раскрывают в отчетах методологию и данные, включенные в формулу.

Базовой формулой, основанной на стандартах МСФО, считают расчет на основе чистой прибыли, или «снизу вверх». Чаще его используют иностранные компании.

EBITDA = Пч + НП + Пр + А,

где:

- Пч — чистая прибыль;

- НП — налог на прибыль;

- Пр — проценты по кредитам;

- А — амортизация основных средств и нематериальных активов.

При расчете формулу можно корректировать, уточняя параметры. Например, добавлять в нее возмещенный налог на прибыль, внереализационные расходы и доходы, разбивать проценты на принятые и оплаченные, учитывать данные переоценки ОС.

Расчет «сверху вниз» основан на применении операционной прибыли. В нем используются данные, близкие к стандартам российской бухгалтерской отчетности.

EBITDA = Bp - CT + A,

где:

- Bp — это выручка от реализации продукции;

- СТ — ее себестоимость с учетом административных, коммерческих и общих расходов;

- А — амортизация основных средств и нематериальных активов.

Расчет может корректироваться за счет операционных затрат (постоянные, переменные, коммерческие, административные), а также из-за разной политики учета амортизации.

Где искать данные по EBITDA?

Можно выбрать один или несколько источников:

- Официальные сайты компаний. Крупные компании, особенно акции которых торгуются на бирже, публикуют свои финансовые отчеты, где обычно указывают EBITDA и поясняют методику его расчета.

- Аналитические и справочные порталы. Такие сайты, как conomy.ru, finance.yahoo.com, morningstar.com, e-disclosure.ru публикуют много информации о финансовых показателях, включая EBITDA.

- Инвестиционные платформы. Например, «Т-Инвестиции» предоставляет доступ к данным по EBITDA и другим показателям для анализа компаний.

Применение EBITDA в практической деятельности

Показатель активно используется в банковском секторе при кредитовании для расчета ковенант — обязательств заемщика, установленных банком ограничений его финансовой деятельности.

- Чистый долг/EBITDA — отношение суммы долгосрочных и краткосрочных займов за вычетом денежных средств и их эквивалентов к не очищенной от финансовых обязательств прибыли. Комфортным считается показатель от 3 до 4, он показывает долговую нагрузку и способность компании оплачивать кредит.

- Чистые процентные платежи/EBITDA — коэффициент отражает способность заемщика выполнять обязательства по обслуживанию долга. На практике приемлемым уровнем считается диапазон от 4 до 8. При синдицированном кредитовании этот показатель иногда называют коэффициентом покрытия процентов.

Собственники компаний рассчитывают эти показатели, чтобы оценить свои шансы на получение кредита, кредитные организации — для принятия решений. При этом банки зачастую считают их самостоятельно, на основании представленной заемщиком отчетности.

Важным показателем оценочной стоимости компании выступает мультипликатор прибыли – EV/EBITDA. Он показывает, сколько времени потребуется, чтобы окупить стоимость компании за счет прибыли, если не расходовать ее на налоги, выплату процентов по кредитам и амортизацию. Этот коэффициент позволяет эффективно оценивать предприятия одной отрасли.

EV = MCAP + Чистый долг,

где:

- MCAP — рыночная капитализация;

- чистый долг — сумма краткосрочных и долгосрочных займов за вычетом денежных средств и краткосрочных инвестиций.

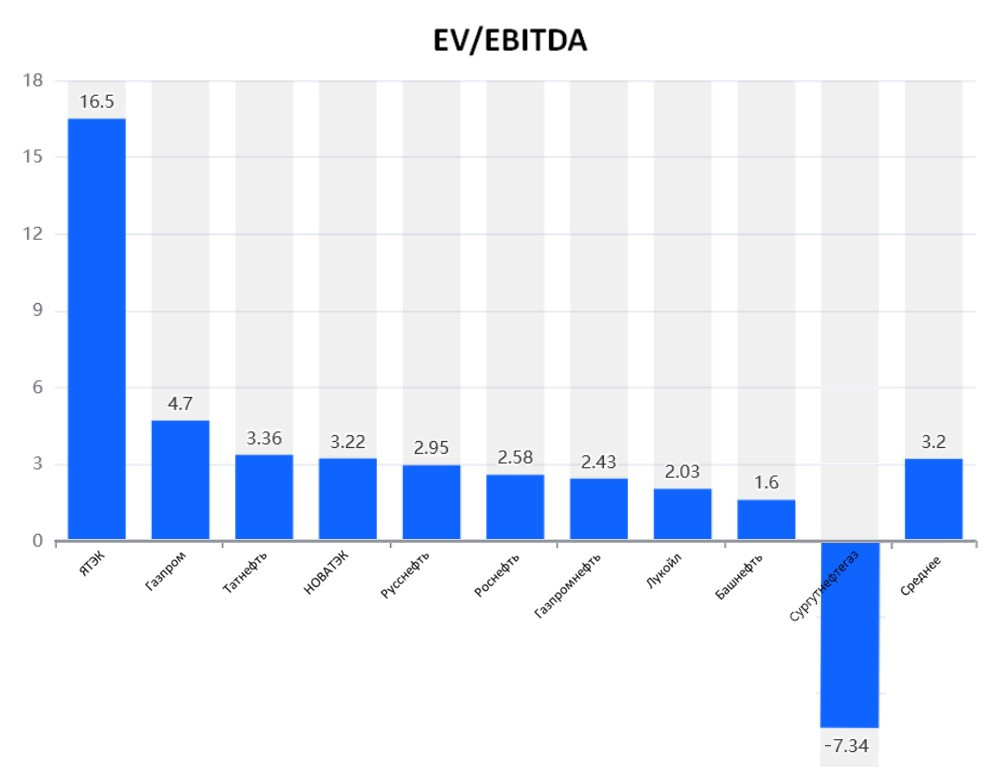

Оценка EV/EBITDA для компаний нефтегазового сектора

Для наглядности приведем EV/EBITDA, рассчитанные для компаний нефтегазового сектора по результатам отчетности за 2023 год. Построенный график наглядно показывает, ЯТЭК и «Сургутнефтегаз» выделяются на фоне средних отраслевых значений. Коэффициент интерпретируется так: в среднем требуется чуть больше трех годовых прибылей до уплаты налогов, процентов и амортизации, чтобы компания окупила свою стоимость.

Для ЯТЭК завышенный коэффициент может свидетельствовать о переоцененности акций, в то время как отрицательный показатель для «Сургутнефтегаза» требует более детального анализа. Причина отрицательного значения, по заявлению компании, связана с курсовой переоценкой валютных обязательств, в связи с требованиями законодательства (№ 67-ФЗ от 26.03.2022) учитывать их в рублях. Отчетность за первое полугодие 2024 года также показала значительные убытки в –83,5%, что подчеркивает необходимость дополнительного анализа.

Заключение

Несмотря на информативность EBITDA, использование показателя затруднено рядом факторов. В первую очередь, это отсутствие унифицированной формулы расчета, что расширяет возможности для манипуляций с целью улучшения финансовых показателей. Поскольку EBITDA не учитывает налоговый фактор, его трудно использовать для сравнения компаний из разных стран, и даже из разных отраслей в одной юрисдикции. Например, в капиталоемких отраслях большое значение имеет амортизация, как показатель будущих капитальных затрат. Рекомендуется использовать EBITDA в сочетании с другими метриками и учитывать специфику каждой компании и страны.

0 комментариев

Актуально

Опрос

Стоит ли ждать альтсезона в 2026?

Узнавайте

события первыми

события первыми

Навигация

Инструменты

Полезная информация

Информация на сайте invest-space.ru носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией. Сайт не несёт ответственности за действия или бездействие пользователей на финансовых рынках и предупреждает о рисках частичной или полной потери денежных средств. Ресурс не является криптобиржей и не принимает оплату. Материалы предназначены для лиц старше 18 лет (18+).