Что такое ESG инвестирование?

ESG инвестирование – это этичные инвестиции, при совершении которых инвестор учитывает вклад компании в развитие общества и влияние на окружающую среду. Это предполагает принятие инвестиционного решения, исходя не только из стандартных финансовых показателей, но и нефинансовой информации.

ESG включает в себя три направления, которые находятся под пристальным вниманием потенциального инвестора. Аббревиатура расшифровывается как:

E - Environmental (окружающая среда). Бизнес должен сокращать негативные воздействия на экологию через уменьшение выбросов в атмосферу, создание очистных сооружений, ответственное потребление природных ресурсов (вопросы углеродного следа, управления отходами, энергоэффективности).

S – Social (социальное развитие). Компания обязана соблюдать нормы трудового законодательства и заботиться об охране здоровья сотрудников. Кроме того, поощряется участие в волонтерских инициативах. Имеют значение вопросы прав человека, инклюзивность, влияние на коренное население.

G – Governance (корпоративное управление). Менеджменту необходимо бороться с коррупцией и гендерным неравенством в составе руководства, гарантировать прозрачную систему оплаты труда, регулярный ESG-аудит, поддерживать прозрачные и справедливые отношения с акционерами.

Ведение деятельности с учетом реализации программ, основанных на принципах ESG, требует финансовых вложений. Это может уменьшить прибыль, стоимость, дивиденды, что негативно повлияет на инвестиционную привлекательность компании. Однако практика показывает, что многие из них успешно совмещают получение положительного экологического или социального результата с хорошей доходностью, что обеспечивает им высокие позиции на фондовых рынках.

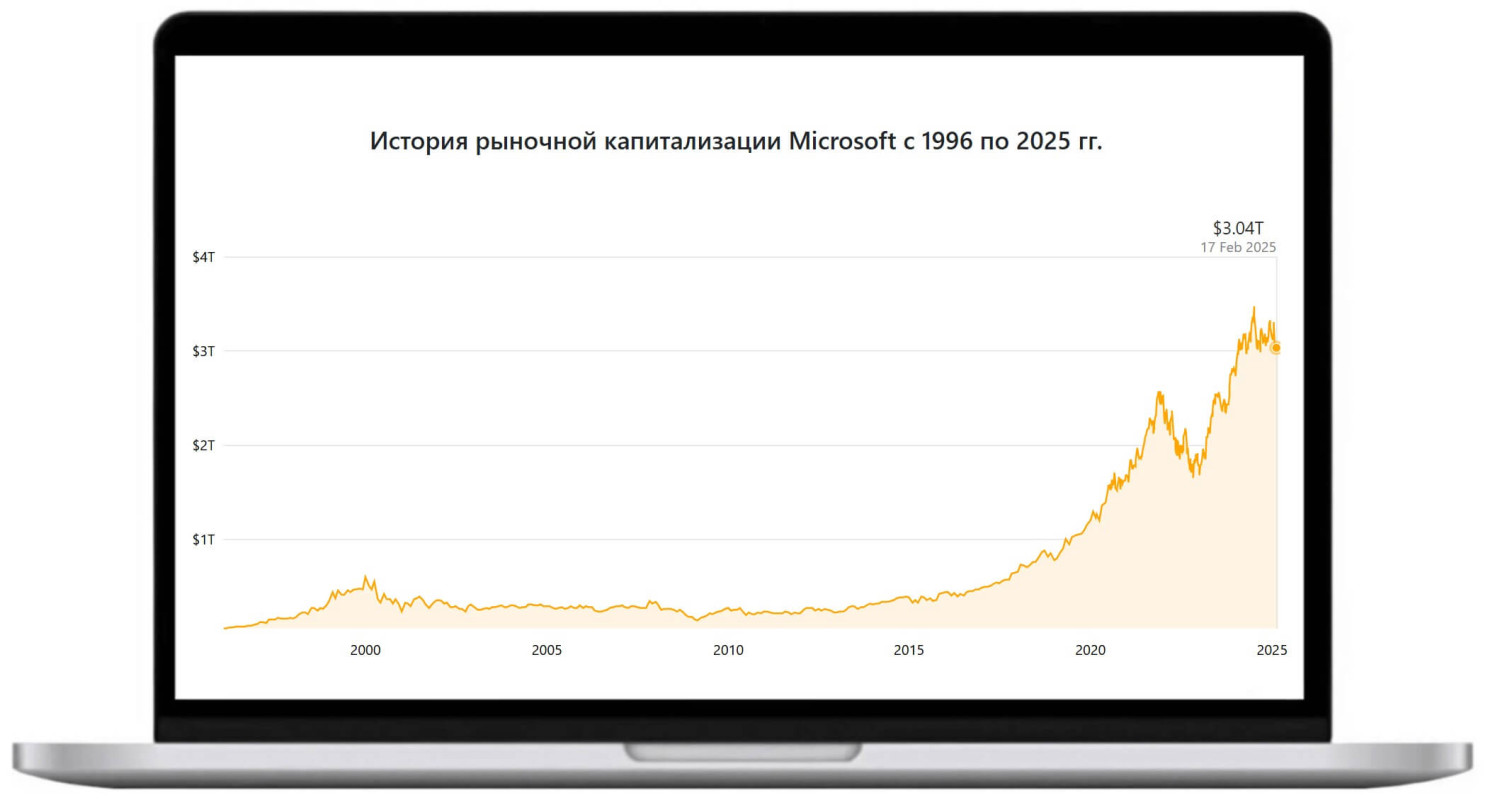

Например, в мировых лидерах по соблюдению принципов ESG стабильно выступает Microsoft – одна из самых ценных компаний в истории, по состоянию на февраль 2025 года занимает третье место по капитализации в мире. Создатель Windows, разработчик и производитель серверного ПО и оборудования, признает свой существенный вклад в «углеродный след». Компания вкладывает много средств в его нейтрализацию, обещает полное решение этой проблемы по всей цепочке создания стоимости в течение десяти лет. К 2050 году она обещает полностью компенсировать нанесенный природе вред с момента своего создания (с 1975 года).

Как появились «ответственные» инвестиции?

Ответственные инвестиции берут своё начало в религиозных течениях. В 18 веке в Америке квакеры запрещали вкладывать деньги в работорговлю, а методисты призывали избегать отрасли, которые способны навредить ближнему (вредные производства). Помимо протестантских течений, этичные инвестиции затронули ислам – так появились исламские финансы, которые настаивают на бойкотировании запрещенных отраслей (алкоголь, азартные игры).

Концептуально идея ответственного инвестирования оформилась к середине XX века, в период после Второй мировой войны. Толчком к этому послужили процессы борьбы за гражданские права, культурное экономическое развитие, движения в защиту природы. Уже тогда экономисты задумались о создании методов учета нефинансовой информации при принятии инвестиционных решений, и эта проблема не решена до настоящего времени.

Термин ESG стал использоваться с 2000-х годов. Его появление связывают с именем Генерального секретаря ООН Кофи Аннана, хотя это не совсем так. По его инициативе была разработана концепция устойчивого развития общества, представленная в 2004 году, где впервые были сформулированы ее основные принципы: вклад в экологию, социальное развитие и ответственное управление. В докладе, который готовили более 2-х десятков финансовых организаций, прозвучала мысль о том, что это может оказать положительное влияние на репутацию и капитализацию компаний.

Виды ответственного инвестирования

В мировой экономике выделяют три вида инвестирования, учитывающего экологические, общечеловеческие, социальные интересы.

- SRI (socially responsible investmen) – социально-ответственное инвестирование, предполагающее, что инвестиционный портфель нужно формировать, исключая компании, которые инвестор считает вредными или нежелательными. В том числе исключать активы стран, где нарушаются права человека.

- Импакт-инвестирование (impact investing), подразумевающее финансирование компаний, фокусирующихся на решении конкретных социальных, экологических проблем. Например, это проекты в области образования, здравоохранения, обеспечения водой, жильем, работой и так далее.

- ESG-инвестирование – это структурирование портфеля с учетом факторов ESG, нацеленное на получение желательной финансовой отдачи от вложений, и некоторого положительного влияния на социальные и экологические условия жизни общества.

Импакт-инвестирование ограничено и не охватывает всю хозяйственную деятельность человека. Подход SPI со временем стали критиковать, так как он имеет ряд существенных недостатков.

Сложно объективно подтвердить вредное влияние компании на экологию и общество.

Исключение «плохих» компаний часто снижает доходность портфеля, их отслеживание обходится дорого.

Многие акционеры считают отказ от доходных, но «греховных» активов нарушением обязательств перед ними.

В целом невысокая польза для общества: акции исключенных компаний просто переходят в другие руки.

Частый сопутствующий ущерб. Например, инвестиции в добычу энергетических полезных ископаемых вследствие продвижения «зеленой повестки» в 2010-2014 годах привели к росту стоимости энергии, что ухудшило положение беднейших слоев населения.

ESG-инвестирование оказалось наиболее приемлемым вариантом для бизнеса и инвесторов. На основе анализа природоохранной деятельности компании, ее вклада в решение социальных вопросов, практики управления инвестор может получить дополнительную информацию об устойчивости компании и потенциальной доходности ее акций.

Как ESG-факторы влияют на выбор компании

Концепция ESG-инвестирования предполагает, что использование нефинансовых данных при анализе компании в определенной степени защищает инвестиции через косвенное управление рисками, создаваемыми экологическим, климатическим законодательством, судебными спорами в сфере трудового законодательства, недостатками корпоративного управления.

- E-фактор. Законодательство, связанное с вопросами охраны окружающей среды, с каждым годом ужесточается. Расширяется практика углеродного налогообложения, возрастают требования, в том числе финансовые, к компаниям, загрязняющим почвы, воду и воздух. Поэтому инвесторы хотят знать величину углеродного следа продукции, виды использующейся энергии, политику в сфере обращения с отходами. Пренебрежение этими вопросами может обременить эмитента проблемными активами, создать угрозы штрафов, судебных преследований, потери репутации. В конечном итоге это приведет к снижению доходности и сокращению дивидендов.

- S и G факторы. В сферу контроля входят: условия работы, уровень оплаты труда, социальный пакет, клиентоориентированность, успешные коммуникации с госорганами, СМИ, поставщиками, инвесторами, конкурентами. Перечисленные моменты влияют на репутацию компании, имидж, повышают доверие к ее продукции или услугам, обеспечивают большую устойчивость на рынке.

Инвесторы считают, что приверженность к ESG принципам:

- повышает устойчивость компании в периоды рыночной волатильности и кризисов;

- обеспечивает ей доступ к более дешевым кредитам;

- снижает риски для партнеров и поставщиков компании в сфере экологической и социальной политики.

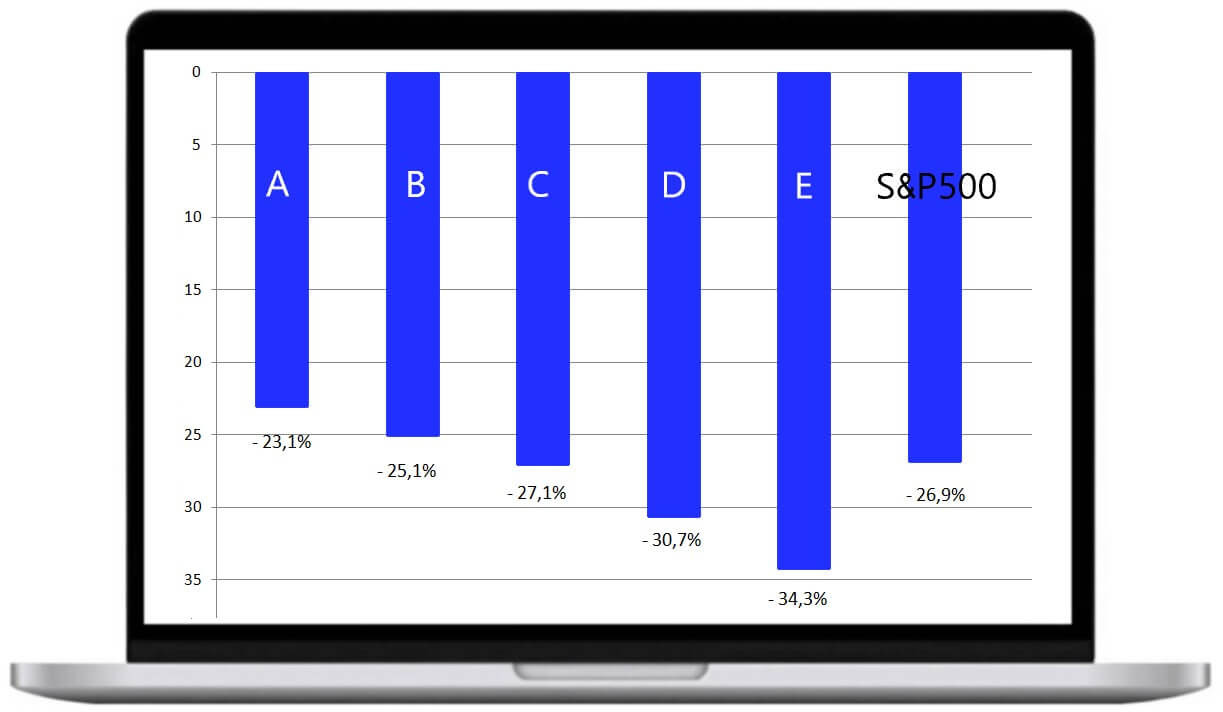

На графике ниже показано падение стоимости акций компаний США и индекса S&P500 в начале пандемии (январь-февраль 2020 года). Компании, занимающие первые места в рейтинге ESG, обозначены как «A», а аутсайдеры – как «E».

Особенно заинтересованы в ESG-инвестировании институциональные инвесторы: пенсионные, паевые и прочие фонды, которые вкладывают деньги на длительный период и хотят иметь долгосрочные прогнозы. Согласно опубликованным данным компании с высокими ESG лучше проявили себя в период пандемии.

Критерии и принципы попадания в список ESG-компаний

Ряд крупных зарубежных аналитических агентств составляет рейтинги компаний по ESG уже более 10 лет: MSCI, Sustainalytics, S&P Global, Moody’s Score. Расчет оценок ESG обычно базируется на взвешенных критериях, при этом респонденты дифференцируются по отраслям. Каждое агентство создает свою методологию расчета оценки и раскрывает ее в публичном доступе.

Критерии и принципы включения в рейтинг могут варьироваться, но в целом сводятся к следующему:

В разделе «environmental» учитываются объёмы использованных природных ресурсов, а также объемы отходов и выбросов в атмосферу.

В разделе «social» обращают внимание на социальные расходы и повышение безопасности.

В разделе «governance» оценивается управляющий состав в разрезе гендерного разнообразия, отсутствие коррупции, прозрачность отчётности.

Единые согласованные стандарты в части раскрытия информации ESG на текущий момент отсутствуют, также как нет согласия по вопросу того, какие финансовые потоки нужно учитывать при оценке эффективности экологической и социальной политики. Спорными являются и критерии оценки качества корпоративного управления.

Во-первых, ESG-активность компаний отражается в нефинансовой отчетности, которая не унифицирована для всех заинтересованных лиц. Эксперты считают целесообразным разработать стандарт представления нефинансовой отчетности (наподобие MSFO и GAAP) с последующим проведением аудита для подтверждения правдивости информации.

Во-вторых, отсутствие сопоставимых данных по компаниям вызывает сложности в составлении единой методики присвоения рейтинга. Из-за разных подходов и оценок возникают казусные ситуации, когда рейтинги компаний могут существенно отличаться. В настоящее время CFA Institute занимается разработкой единой методики составления рейтингов.

График демонстрирует различия в позициях крупнейших компаний в рейтингах ESG по оценкам разных аналитических агентств.

Многие американские экономисты подчеркивают необходимость отдельной оценки ESG компаний по отраслям, обращая внимание на то, что в рейтингах часто лидируют компании с незначительными капитальными активами, малым количеством официальных сотрудников и небольшим углеродным следом. В то же время компании с наибольшим количеством сотрудников на единицу рыночной капитализации остаются в аутсайдерах. Первые становятся любимцами рынка и получают дополнительные бонусы, включая государственное финансирование, что только усиливает социальное неравенство.

К сожалению, высокие позиции в ESG-рейтингах не гарантируют абсолютную «зеленость» компаний. Априори грязные отрасли не могут быть экологичными. Например, металлургическое производство требует значительного потребления водных ресурсов. Предприятия этой отрасли выбрасывают в атмосферу треть всех вредных веществ, а также имеют большие проблемы с утилизацией отходов.

Кроме того, множество конфузов происходит, когда компании присваивается высокий рейтинг, а затем новостные издания пестрят заголовками о произошедших экологических ЧП.

Таким образом, здравый смысл подсказывает, что инвестор должен оценивать деятельность компаний в области ESG с большой осторожностью, требуется индивидуальный подход, потому что отрасли изначально находятся в разных условиях, например, финансовый сектор сложно сравнивать с нефтяной промышленностью по углеродному следу.

Рейтинг российских ESG-компаний

После 2022 года зарубежные агентства перестали включать российские компании в свои ESG рейтинги. В России работает четыре аналитические компании, представляющие рейтинги устойчивого развития: ООО «НКР, АО «Эксперт РА», ООО «НРА» и «АКРА». Раньше других, с 2018 года ежемесячные рейтинги ESG начало публиковать агентство «Эксперт РА» (RAEX). В список его респондентов также входят некоторые компании из Казахстана, а в 2023 году агентство подписало меморандум о сотрудничестве с агентством «China Chengxin Green Finance Technology (Beijing) Co., Ltd».

Топ-10 российских ESG-компаний по версии RAEX на 25.12.2024 г.

| Наименование | Тикер | Отрасль | E | S | G |

| ФосАгро* | PHOR | Химическая промышленность | 3 | 1 | 4 |

| Норильский никель* | GMKN | Горнодобывающая промышленность и металлургия | 1 | 4 | 1 |

| Сбер | SBER | Банки | 6 | 5 | 2 |

| АЛРОСА | ALRS | Горнодобывающая промышленность и металлургия | 11 | 2 | 16 |

| Полюс* | PLZL | Горнодобывающая промышленность и металлургия | 2 | 13 | 12 |

| Московский кредитный банк | CBOM | Банки | 5 | 17 | 14 |

| КазМунайГаз | – | Добыча нефти и газа | 8 | 20 | 9 |

| Корпоративный центр ИКС 5 | X5 | Розничная торговля продовольственными товарами | 9 | 11 | 11 |

| Полиметалл | – | Горнодобывающая промышленность и металлургия | 16 | 6 | 10 |

| Роснефть* | ROSN | Интегрированные нефтегазовые компании | 4 | 31 | 6 |

*Компании, включенные в первый уровень по версии агентства «НКР»

Рейтинговое агентство «НКР» разбивает компании на две группы: финансового и нефинансового сектора. В каждой из них выделено три уровня. Компании, показавшие наилучшие результаты по ESG-оценке, входят в категорию первого уровня (выше в рейтинге RAEX они отмечены *).

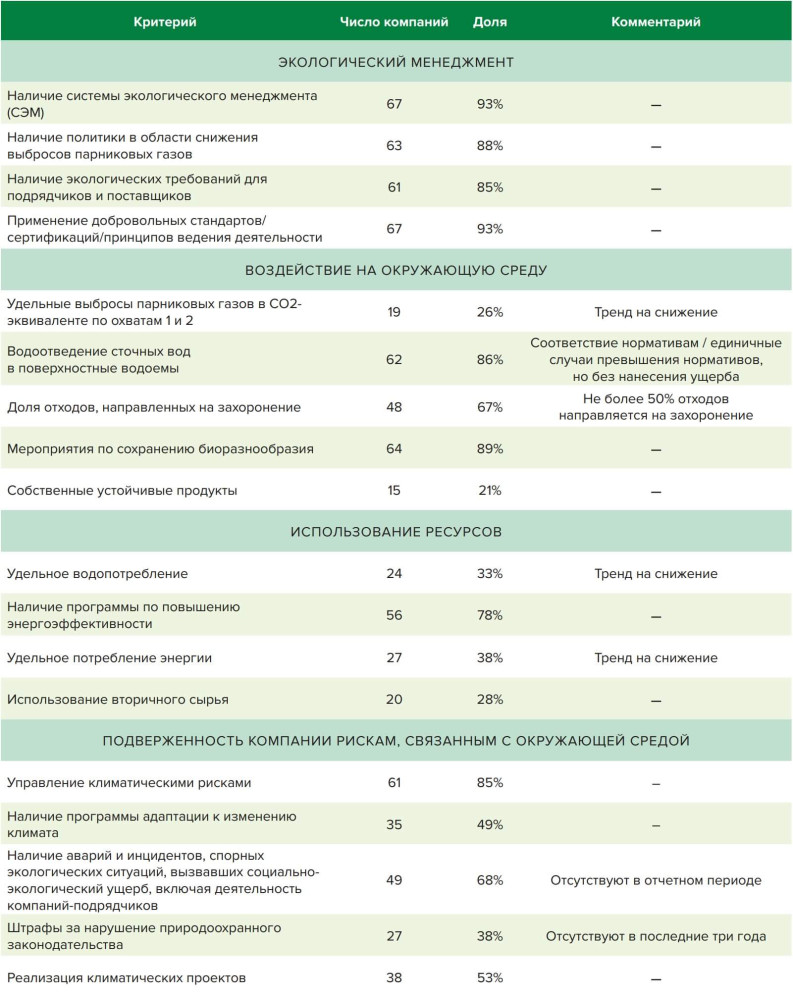

По сходному принципу (деление на три уровня) проводит оценку факторов устойчивого развития «НРА». Это агентство оценивает только компании промышленного сектора. В последнем отчете (ноябрь 2024 г.) по совокупности критериев рассматривались 72 компании (см. таблицу ниже).

Недостаток российских ESG-оценок – их недавний запуск и ограниченное количество критериев (до 50), тогда как зарубежные агентства используют около 150 показателей. Тем не менее, по данным опроса, проведенного агентством «Эксперт РА», 7 из 10 российских компаний считают рейтинги ESG полезными и актуальными.

Через какие инструменты можно инвестировать в «зеленые» компании?

«Озеленить» инвестиционный портфель можно несколькими инструментами:

- Акции компаний, придерживающихся принципов устойчивого развития. Помимо ESG-рейтингов на помощь инвестору приходят ESG-индексы (например, глобальный индекс чистой энергетики S&P, индекс FTSE4Good, а также индекс Мосбиржи по устойчивому развитию).

- ESG-облигации, эмитированные с целью привлечения финансирования проектов в области экологии и социального развития. Под статусом «green» можно выпустить облигации только при соответствии принципам Green Bond Principles или требованиям организации Climate Bond Initiative. Так, «РЖД» стала российскими первопроходцами на внешнем рынке, когда на закуп электровозов привлекли финансирование в размере 500 млн. евро. На мировой арене лидерами по эмиссии «зеленых» облигаций являются США, Китай и Франция.

- Фонды, придерживающиеся принципов ESG. Если инвестора интересуют вложения в ETF, а также близка проблема экологии и защиты окружающей среды, то в портфеле может оказаться iShares Global Clean Energy ETF, который как раз отлеживает глобальный индекс чистой энергетики S&P. Если беспокоит социальная повестка, то стоит обратить внимание на Vanguard FTSE Social Index Fund Admiral. В случае заинтересованности вопросами корпоративного управления можно выбрать iShares ESG MSCI USA ETF.

Как экономика и политика стран влияет на ESG ориентированность

Тенденции роста рынка устойчивого финансирования в России и в мире сходны, хотя за рубежом ESG инвестирование возникло раньше и развивается более активно. Его доля в общем мировом объеме инвестиций постоянно меняется. Например, резкий спад притока средств в ESG (на 76%) отмечался в 2022 году на фоне общей коррекции фондовых рынков и роста ключевых ставок в большинстве стран. В России эта общемировая тенденция проявилась еще резче в связи со сложной геополитической обстановкой и санкциями.

В 2023 году только 20% компаний утвердили показатели ESG, остальные отложили их разработку. Ожидаемо, инвестиции в устойчивое развитие продолжили делать компании, ориентированные на экспорт: металлургические, добывающие, нефтегазовые и химические (в частности, производители удобрений). Процессы ESG финансирования будут нарастать, так как страны Юго-Восточного региона, на рынки которых переориентировались российские предприниматели, концепции устойчивого развития уделяют большое внимание (в первую очередь, Китай),

Справедливости ради нужно отметить, что в мире возникают и антитренды ESG. Причина этого явления – конфликт между «зеленой повесткой» и обязанностью совета директоров компании действовать в интересах своих акционеров. Так, широко известен скандал, связанный с крупнейшим американским пенсионным фондом CalPERS. При внешнем аудите 2018 года выяснилось, что фонд профинансирован только на 66 %. Причиной резкого падения доходности, по мнению аудиторов, стало исключение из его портфеля акций табачных и алкогольных компаний.

В 2022 году во Флориде был принят закон, запрещающий учитывать ESG факторы фондам, управляющим пенсионными деньгами, и этому примеру последовали еще несколько штатов. В 2023 году такой же запрет был вынесен в отношении инвестиционных решений, принимаемых на уровне муниципалитетов и при реализации госзакупок.

Несмотря на то, что периодические кризисные явления вынуждают компании и инвесторов отступать от ESG-повестки, глобальный тренд на устойчивое развитие сохраняется. Среди российских компаний лидерство будет за экспортерами, ориентирующимися на мировые рынки.