Финансовый леверидж: как используют эффект рычага для увеличения прибыли

Если посмотреть на любой успешный бизнес достаточно абстрактно, он будет представлять собой механизм по превращению денег в ещё большее количество денег. При этом можно использовать не только свои, но и чужие, например, заемные средства. Это выгодно даже с учетом выплачиваемых процентов по кредитам, если занятые деньги окупают свою стоимость и дают дополнительную прибыль. В таком случае говорят, что компании для повышения отдачи от бизнеса используют финансовый рычаг или леверидж.

В зависимости от точки приложения леверидж бывает нескольких видов:

Финансовый – показывает влияние структуры и объемов источников финансирования деятельности предприятия на его чистую прибыль.

Производственный – характеризует влияние переменных затрат (изменений в структуре себестоимости и объеме выпуска продукции) на прибыль.

Производственно-финансовый – отражает влияние финансового и операционного эффектов в совокупности на итоговый размер чистой прибыли.

Что такое финансовый леверидж?

Леверидж (от английского leverage, «рычаг, кредитное плечо») – это привлечение заемных источников для финансирования стратегически важных проектов компании с целью увеличения прибыли. Использование левериджа позволяет контролировать большее количество активов, поэтому с ним:

- рост стоимости активов приведет к большей прибыли (при условии, что процент по кредиту ниже процента роста стоимости активов);

- снижение стоимости активов приведет к повышенным убыткам, по сравнению с ситуацией без использования левериджа.

Вот как это работает: допустим, вы хотите купить квартиру в инвестиционных целях. У вас есть «на руках» ₽5 млн, можно купить квартиру за наличные, либо взять в ипотеку недвижимость стоимостью 10 млн рублей. Для этого придётся взять заемные средства в размере 5 млн рублей под 10% годовых, то есть платить по 500 000 рублей ежегодно.

Если стоимость недвижимости вырастет за год на 20%, то доход от роста стоимости квартиры, купленной за наличные, составит 1 млн рублей. Это 20% от изначальной суммы вложений (5 млн рублей). Квартира за 10 млн рублей подорожает на 2 млн рублей. После выплаты процентов по кредиту (500 000 рублей) чистая прибыль составит (2 000 000 – 500 000) 1,5 млн рублей. Это соответствует 30% от вложенных собственных средств (5 млн рублей). Использование финансового рычага привело к росту прибыли с 20% до 30%.

Посмотрим, что произойдет при другом развитии событий. Допустим, за год цены на недвижимость снизились на 20%. Тогда убыток по купленной за наличные средства квартире составит 1 млн рублей, или 20%. Квартира за 10 млн руб. упадет в цене на 2 млн. рублей, а после выплаты процентов по кредиту убыток составит (2 000 000 + 500 000) 2 млн 500 тыс. руб. Это ровно половина от собственных средств, вложенных в квартиру, или 50%. То есть леверидж в этом случае привел к увеличению убытков с 20% до 50%.

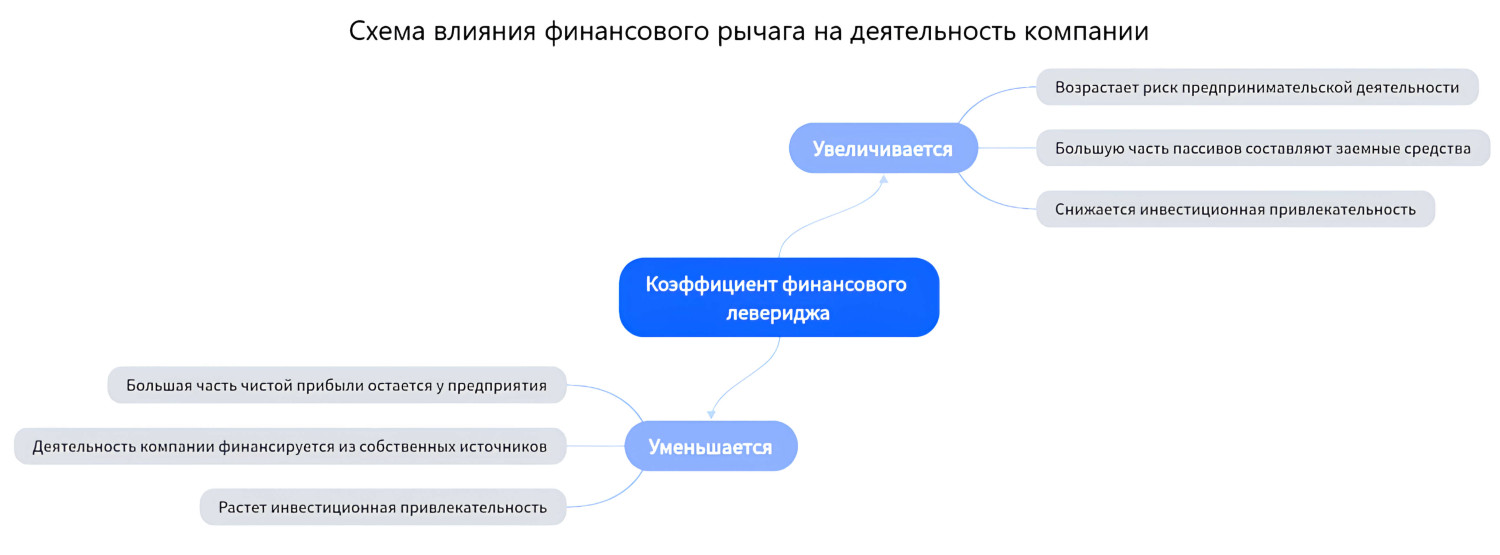

На этом примере видно, как использование финансового рычага меняет отдачу на собственный капитал, а также увеличивает риски.

Показатель левериджа используется в финансах для оценки возможностей роста рентабельности компании и оценки степени риска, при использовании заемных средств. А в трейдинге, например, он показывает, насколько трейдер может увеличить прибыль за счет использования кредитного плеча, а также насколько увеличатся убытки в случае, если что-то пойдет не так.

При анализе действия финансового рычага используют два основных показателя:

Коэффициент левериджа (КФЛ) – показывает уровень зависимости предприятия от заемных средств, его финансовую устойчивость.

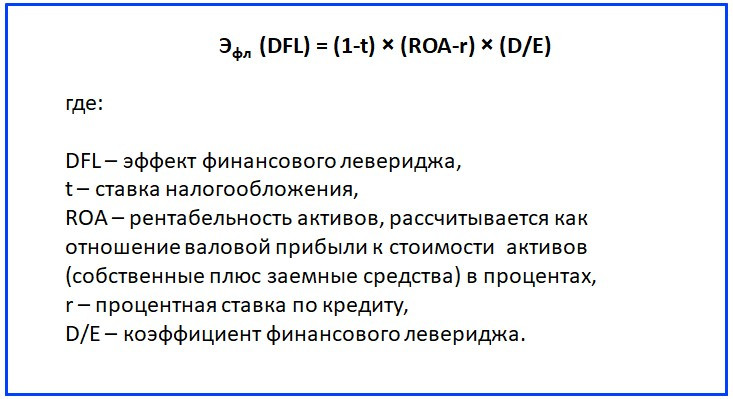

Эффект левериджа (ЭФЛ) – позволяет прогнозировать, насколько увеличится прибыль в результате привлечения заемных средств под определенный процент.

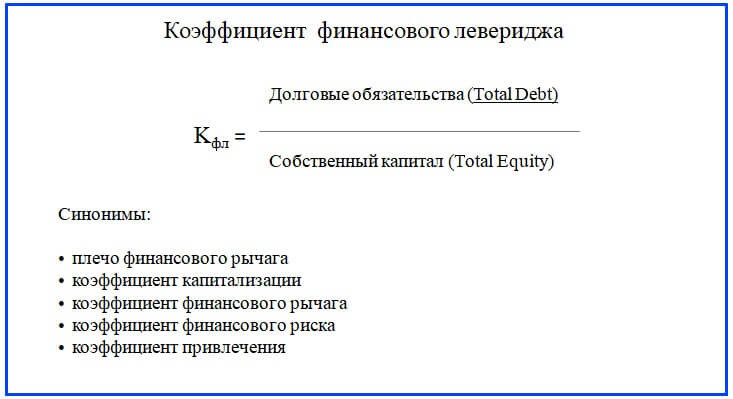

Коэффициент финансового левериджа

Этот коэффициент показывает долю заемного капитала относительно собственных средств компании. Формула для его расчета выглядит как соотношение всех обязательств (Total Debt) к собственному капиталу (Total Equity). Часто его так и обозначают: D/E (Debt to Equity ratio).

Отношение D/E можно рассчитать на основании опубликованной отчетности, также этот показатель приводится в карточках финансовых инструментов на аналитических ресурсах: Tradingview, Investfunds и других.

В России оптимальным считается показатель КФЛ равный 1, то есть допускается примерно равное значение собственных и заемных средств в источниках финансирования деятельности предприятия. Отдельные экономисты считают, что значение показателя можно повысить до 1,5-2, при наличии регулярного денежного потока. Наиболее консервативные эксперты предлагают для КФЛ следующую шкалу:

- >7 – повышенные риски, связанные с потерей финансовой независимости и стабильности;

- 0,7-0,5 – оптимальный коэффициент, дающий возможность для эффективного управления финансами;

- < 5 – возможно, недооценивается роль заемных средств для увеличения прибыли.

Для инвестора коэффициент финансового левериджа – это быстрый способ оценить, насколько компания финансово устойчива, в какой степени она опирается на долг для поддержки своей деятельности, и как она выглядит по уровню долга на фоне конкурентов. Банки на основании КФЛ делают выводы о степени долговой зависимости компании, принимают решение о предоставлении кредита и процентной ставке.

Пример. В банк за получением кредита обратились две компании, «Стройинвест» и «Стройснаб» (наименования придуманы, все совпадения случайны). Их собственный капитал составляет 10 000 000 и 40 000 000 рублей соответственно. Заемные средства первой компании по отчетности – 0, у второй – 20 000 000. Кредит размером 5 000 000 руб. не ухудшит финансовую устойчивость компании «Стройинвест», так как КФЛ = 0,5 считается нормальным показателем. В свою очередь, у второй компании он равен этой величине уже на момент обращения в банк. Дальнейшее наращивание обязательств повысит риски, как для самого предприятия, так и для заимодавца. Банк может отказать в кредите или повысить ставку.

Отраслевые различия D/E

Правильный способ оценить коэффициент финансового левериджа – сравнить его со средним показателем у конкурентов по отрасли. Дело в том, что для разных отраслей экономики будут характерны разные коэффициенты: там, где для ведения бизнеса необходимы высокие капитальные затраты, коэффициент будет выше. Поэтому он высок в таких сферах, например, как строительство недвижимости, нефтегазовые трубопроводы, телекоммуникации, авиалинии, и низок у компаний, работающих в сферах услуг, интернет-ритейла, разработки ПО.

Кроме того, из-за особенностей бизнес-модели, коэффициент D/E высок в финансовой сфере. Банки привлекают заемные средства под низкие проценты, чтобы ссужать их в виде кредитов под высокие. Для них эффективное использование финансового рычага – основа бизнеса, поэтому у них этот коэффициент традиционно выше, чем в других отраслях.

| Сравнительная характеристика российских компаний по D/E | |||||

| Нефтегазовая отрасль | |||||

| Компания | 2019 г. | 2020 г. | 2021 г. | 2022 г. | 2023 г. |

| Роснефть | 0,74 | 0,84 | 0,73 | ||

| Газпром | 0,26 | 0,33 | 0,29 | 0,31 | 0,4 |

| Лукойл | 0,16 | 0,17 | 0,17 | 0,06 | |

| Новатэк | 0,09 | 0,14 | 0,09 | 0,06 | |

| Татнефть | 0,13 | 0,04 | 0,06 | 0,04 | 0,12 |

| Потребительский сектор | |||||

| Магнит | 1,05 | 1,04 | 1,67 | 2,03 | 2,71 |

| Лента | 1,93 | 0,84 | 0,83 | 0,62 | 1,1 |

| Фикс Прайс | 0,44 | -4,34 | 2,7 | 0,75 | 0,23 |

| Аптечная сеть 36,6 | -1,41 | -7,04 | -3,25 | -2,94 | -3,03 |

Анализируя данные таблицы, инвесторы могут сделать несколько выводов:

- Можно сравнить показатели одной компании в динамике: увеличивается или уменьшается степень зависимости от заемных средств во времени.

- Как выглядит предприятие по сравнению с конкурентами: например, Роснефть явно выбивается из средних значений по отрасли и показывает высокое значение КФЛ.

- Компании потребительского сектора показывают намного более высокий процент использования заемных средств, чем производственный сектор. Это отраслевая особенность: к заемным средствам обычно относят и задолженность перед поставщиками.

Обращает на себя внимание отрицательное значение КФЛ для Аптечной сети 36,6. Что это означает? Вспомним, что собственные средства (знаменатель формулы) — это уставный капитал, прибыль, целевые финансовые поступления минус финансовые обязательства (с учётом процентов по кредиту). Коэффициент станет отрицательным, когда заемные средства превышают собственный капитал предприятия.

Но даже аномально высокий коэффициент – не всегда повод для беспокойства. Например, часто компании увеличивают долю заемных средств при старте реализации капиталоемких проектов: строительстве новой фабрики, освоении нефтяного месторождения или создании телекоммуникационной инфраструктуры, в ранее не охваченном районе. Этот рост коэффициента D/E – плановый, и ввод новых мощностей в работу, в будущем, позволит его снизить. Поэтому важно понимать, что конкретно происходит в компании, и с чем именно связана динамика КФЛ.

Эффект финансового левериджа

Для большей информативности при анализе финансового рычага надо оценить его влияние на конечный результат деятельности компании – чистую прибыль. Это можно сделать, используя формулу расчета эффекта левериджа, которая учитывает налоговую нагрузку и процентную ставку по кредитам.

Пример. Для наглядности рассмотрим пример с уже знакомыми компаниями, их исходные данные приведены в таблице.

| Показатели | «Стройинвест» | «Стройснаб» |

| Собственный капитал | 10 000 000 | 40 000 000 |

| Заемный капитал | 5 000 000 | 20 000 000 |

| Ставка налогообложения | 20% | 15% |

| Кредитное плечо (КФЛ) | 0,5 | 0,5 |

| Рентабельность активов | 40% | 20% |

| Ставка по кредиту | 30% | 30% |

Рассчитаем эффект финансового левериджа для обоих предприятий:

- (1 – 0,2) х (40 – 30) х 0,5 = 4 %.

- (1-0,15) х (20 – 30) х 0,5 = - 4,25%.

В первом случае заемные средства повышают прибыль компании на 4 процента (положительный эффект левериджа), во втором случае – уменьшают на 4,25% (отрицательный эффект). Очевидно, что при такой рентабельности капитала, которую демонстрирует «Стройснаб», кредит слишком дорого стоит для компании и приведет к умножению убытков. Чем выше показатель D/E, тем больше будут потери. Другими словами, чем больше кредитное плечо – тем выше риски.

Выводы

Леверидж действует как рычаг и увеличивает как возможности, так и риски. Успешной и финансово стабильной компании он поможет быстрее развиваться и получать больше прибыли, а для организации, с падающими продажами и выручкой, ускорит путь к банкротству. Риски повышенного левериджа непропорционально больше выгоды от его правильного использования, поэтому именно с возможных рисков стоит начинать анализ коэффициента D/E.

При неблагоприятном стечении обстоятельств, убытки с использованием левериджа могут вырасти многократно. Если прибыль от актива, взятого на заемные средства, окажется ниже платежей по кредиту, компанию ждут убытки. Кроме того, увеличение левериджа означает снижение доступности заемного капитала в будущем: банки оценят текущий коэффициент D/E как высокий, и откажут в новых кредитах или существенно поднимут ставку кредитования, реагируя на возросший риск банкротства.

0 комментариев

Актуально

Опрос

Стоит ли ждать альтсезона в 2026?

Узнавайте

события первыми

события первыми

Навигация

Инструменты

Полезная информация

Информация на сайте invest-space.ru носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией. Сайт не несёт ответственности за действия или бездействие пользователей на финансовых рынках и предупреждает о рисках частичной или полной потери денежных средств. Ресурс не является криптобиржей и не принимает оплату. Материалы предназначены для лиц старше 18 лет (18+).