Варрант (от англ. warrant – полномочие) – это производный финансовый инструмент (ПФИ), который дает держателю право (но не обязывает его) купить ценные бумаги по определённой цене (страйк) в течение обозначенного промежутка времени. Чаще всего базовым активом выступают акции, но также это могут быть облигации или драгоценные металлы, например, золото.

Варрант существует в форме сертификата, где указывается следующая информация:

- Количество ценных бумаг, которые можно выкупить по установленной цене (1, 10, 50).

- Цена исполнения (страйк), по которой производится выкуп (например, $5 за акцию).

- Срок исполнения – период времени, в течение которого держатель варранта может реализовать свои права.

- Леверидж, или коэффициент заимствования. Показывает, во сколько раз цена варранта ниже текущей рыночной цены акции. Например, 1 акция стоит $10, а варрант продается за $2. Размер финансового рычага равен 5.

- Дополнительные условия (запрет на получение дивидендов, голосование, продажу сертификата отдельно от базового инструмента и т.д.).

Варрант имеет большое сходство с таким биржевым инструментом, как колл-опцион, но между ними есть и существенные различия.

| Инструмент | Варрант | Опцион |

| Выпускают | эмитенты базового инструмента | крупные инвесторы, маркет-мейкеры, биржи |

| Торгуются | на фондовом рынке, как обычные акции, и вне биржи | на срочном рынке |

| Срок действия | обычно годы, могут быть бессрочные | чаще несколько месяцев, в среднем до года |

| Влияние на рынок | обеспечивается дополнительным выпуском акций, что размывает доли инвесторов | не требуют дополнительной эмиссии |

Основная ценность варранта в том, что он продается по низкой стоимости: обычно она составляет всего 15–30 % от текущей цены базового актива. Большое кредитное плечо обеспечивает потенциально высокую доходность бумаги, если цена базового инструмента будет расти. Если она начнет падать, держатель варранта потеряет не больше, чем вложил в покупку бумаги.

Как работает варрант на бирже

Этот финансовый инструмент обладает большим спекулятивным потенциалом, так как существенно увеличивает прибыль в процентном отношении по сравнению с базовым активом. В этом проявляется эффект «финансового рычага». Разберем принцип действия инструмента на примерах.

Допустим, варрант на покупку 1 акции продается по цене $7 и дает право приобрести ее за $14, тогда как на момент его продажи рыночная цена бумаги $21. Разница между текущей ценой и фиксированной в варранте составляет $7 (21 – 14) и называется скрытой стоимостью. Она будет равна нулю, если стоимость акции упадет ниже цены исполнения.

Представим, что через год цена акции выросла до $30, при этом цена варранта вырастет как минимум до скрытой стоимости – $16 (30 –14). Итого, цена акции и варранта увеличилась на одну и ту же величину $9.

Доходность составит:

- Для акции. (30 – 21) / 21 * 100 = 43 %

- Для варранта. (16 – 7) / 7 * 100 = 129 %.

Предположим, что цена акции через год не выросла, а упала на $9, до $12. Тогда скрытая стоимость варранта стала бы равна нулю. Варрант может иметь некоторую временную стоимость даже при нулевой скрытой стоимости, если до истечения срока его действия остается значительное время. В процентном отношении убыток составил бы все 100 %, но не больше стоимости купленной бумаги ($7). Если бы инвестор купил акцию за $21 и продал за $12, убыток бы составил 43 %, но его абсолютная величина превысила цену варранта.

Таким образом, инвестировать в варрант можно при уверенности в том, что базовый инструмент в ближайшее время покажет рост, или, хотя бы не упадет в цене. Для этого необходимо провести тщательный фундаментальный анализ эмитента, помня, что применение левериджа может, как многократно увеличить доход, так и привести к значительному убытку.

Цель выпуска варрантов для эмитентов

Любой биржевой инструмент может существовать лишь в том случае, если к нему проявляют интерес участники рынка. Выпуская варранты, эмитенты преследуют несколько целей:

- Выпуск производных сертификатов повышает привлекательность IPO. Часто они идут бонусом к привилегированным акциям, облигациям, и таким способом эмитент практически снижает их доходность.

- Это дополнительный способ увеличить капитализацию компании, так как предъявителю варранта предоставляются акции не из тех, что вращаются на рынке, а за счет дополнительной эмиссии.

- Варрант может выступать в качестве своеобразного поощрения. Например, он выдается крупным инвесторам как премия при покупке большого пакета акций, или топ-менеджерам компании в целях стимулирования и удержания ценных специалистов.

Варранты получили вторую жизнь вместе с появлением SPAC – компаний специального назначения, которые выводят эмитентов на рынок не через IPO, а через слияние. По статистике за последние 10 лет такие операции составили около 42% от общего числа IPO в США. SPAC в большом количестве выпускают варранты, а их покупатели рассчитывают на то, что после слияния с эмитентом обычно наблюдается рост акций в 3–4 раза.

При этом нужно помнить, что если в течение 2-х лет SPAC не сможет найти компанию для инвестиций, то стоимость варранта не будет возвращена инвестору (в отличие от акции). Однако были ликвидированы всего около 8 % SPAC за всю историю их существования (примерно с 2010 года).

В чем интерес варрантов для инвесторов

- Извлечение дополнительной прибыли за счет низкой цены варранта по сравнению с акциями.

- Расчет на получение эффекта от «финансового рычага», то есть возможность мультиплицировать прибыль.

- Создание лучших условий инвестирования в акции в будущем при недостатке финансирования в текущий момент.

- Оптимизация затрат при формировании портфеля с включением срочных контрактов.

- Хеджирование рисков при долгосрочных вложениях в акции эмитента.

Пример варранта из практики

В настоящее время варранты получили наибольшее распространение на бирже NASDAQ, Франкфуртской, Токийской и Гонконгской фондовых биржах, а на Мосбирже сейчас их не найти. На фондовом рынке России они не обращаются и в своем классическом виде эмитентами не выпускаются.

Пример. Рассмотрим специфику варранта на примере американской компании CleanSpark, Inc. (Nasdaq: CLSK). Она осуществляет деятельность в сфере электроэнергетики США, разрабатывает проекты возобновляемой энергии и занимается майнингом биткоинов. В октябре 2024 года CleanSpark поглотила компанию GRIID Infrastructure. Непогашенные 13,8 млн варрантов поглощенного эмитента были преобразованы в варранты CleanSpark (тиккер CLSKW).

Графики обыкновенной акции и варранта CleanSpark за полгода показали кратный рост CLSKW против акций CLSK, что свидетельствует о популярности производного инструмента.

| Инструмент | 4 ноября 2024 года, начало торгов после слияния | 4 декабря 2024 | 4 марта 2025 года | |||

| Варрант | $0,14 | 0 | $1,25 | 793% | $0,38 | 171% |

| Акция | $13,57 | – | $14,68 | 8% | $7,76 | – 53 % |

В России существуют сходные с варрантом биржевые инструменты, например, структурные облигации. Фактически эти ценные бумаги имеют такой же механизм действия, но выпускаются не эмитентом, а третьим лицом (например, инвестиционным банком или брокером). Их существование в форме ценной бумаги, а не деривативного контракта, обеспечивает отсутствие рисков маржин-колла.

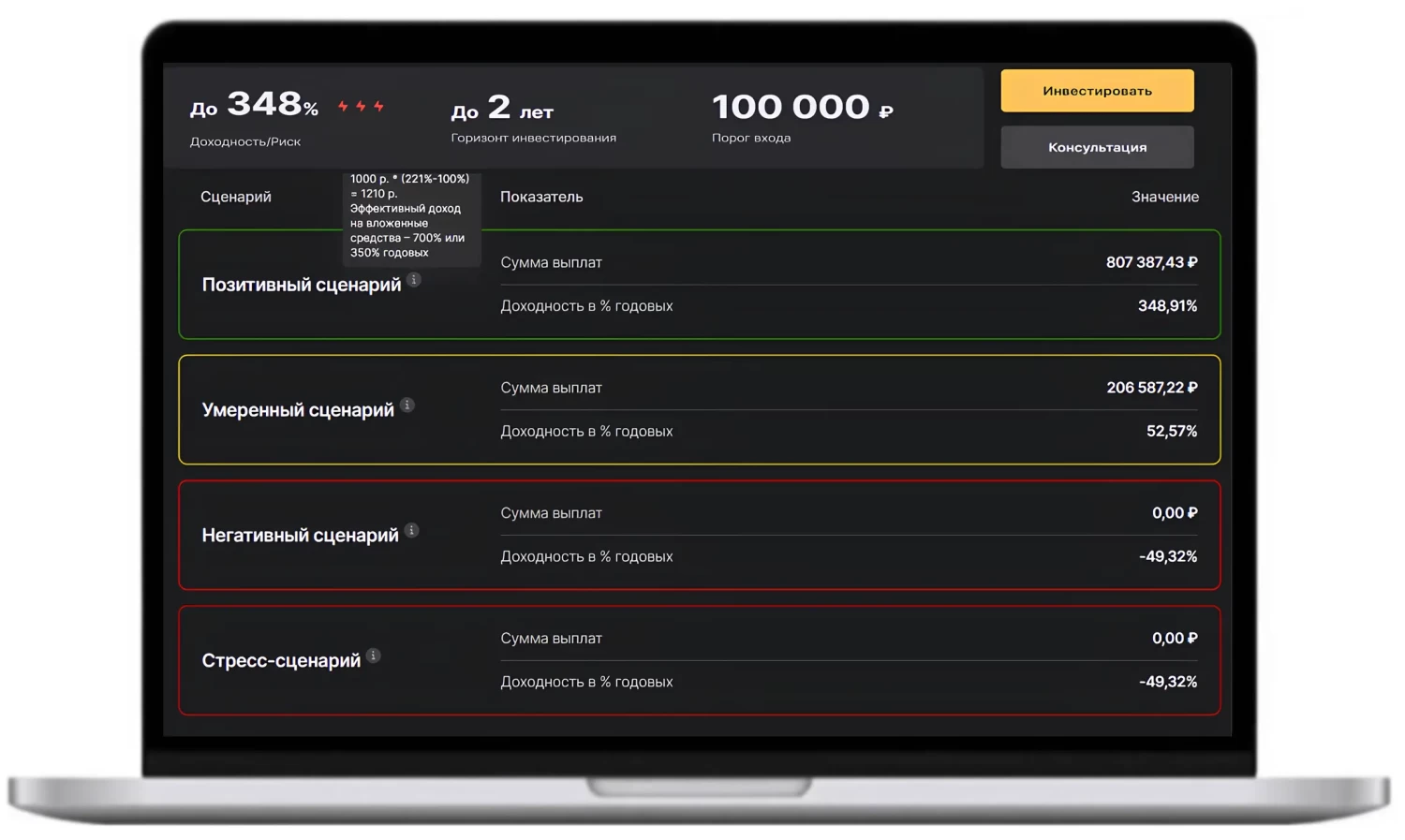

Кроме того, появились индексные варранты, когда цена бумаги формируется на основе показателей определенного биржевого индекса. Так, в феврале 2025 года «Финам» объявил подписку на «варрант» на индекс Мосбиржи с потенциальной доходностью до 348 %. Допуск к продукту имеют только квалифицированные инвесторы.

Какие типы варрантов существуют?

Выше мы говорили о наиболее распространённом типе варранта, но благодаря финансовому инжинирингу можно встретить другие его разновидности.

В зависимости от формы выпуска:

- неотрывные – продаются вместе с облигацией или привилегированной акцией и дают право на получение обыкновенных акций;

- отрывные – разрешена продажа отдельно от ценной бумаги, вместе с которой он был эмитирован.

В зависимости от срока исполнения:

- европейский – исполняется в строго определённые сроки или конкретный день;

- американский – может быть исполнен в любой момент до истечения срока.

В зависимости от прав владельца различают варранты:

- call – дает право купить акцию по указанной цене;

- put – дает право продать акцию по указанной цене.

В зависимости от обязательств эмитента различают варранты:

- дивидендные и процентные – обязывают эмитента выплатить держателю дивиденды или купоны по ценной бумаге;

- валютные – даёт право приобрести ценные бумаги за другую валюту по фиксированному курсу.

Что влияет на цену варранта?

Механизм ценообразования варранта имеет сходства с теорией ценообразования опционов.

| Фактор | Направление фактора | Направление цены варранта | Примечание |

|---|---|---|---|

| Спотовая цена базового актива | ↑ | ↑ | Если спотовая цена базового актива превышает страйк, то выгоднее воспользоваться варрантом. |

| Цена исполнения (страйк) | ↑ | ↓ | |

| Волатильность базового актива | ↑ | ↑ | Чем волатильнее цена базового актива, тем выше премия за риск. |

| Время до экспирации | ↓ | ↓ | С течением времени неопределённость снижается. |

| Безрисковая процентная ставка | ↑ | ↑ | Связано с упущенной выгодой, которая закладывается в цену варранта. |

Цена варранта обычно растет пропорционально росту ценной бумаги, с которой он связан. Чем ближе срок исполнения, тем меньше вероятность существенного увеличения стоимости акции и, соответственно, снижается цена продажи производного инструмента и его потенциальная доходность.

По сравнению с другими ПФИ, варранты имеют свои специфические особенности, которые способны как привлечь инвестора, так и оттолкнуть.

Инструмент хорошо подходит для среднесрочных и долгосрочных инвестиций, а тщательно проведенный фундаментальный анализ поможет найти компанию с высоким потенциалом роста. С другой стороны, он имеет повышенные риски по нескольким причинам:

- длительный «срок жизни» варранта повышает уровень неопределенности;

- возможны значительные ценовые колебания из-за высокой волатильности базового актива (чаще акция);

- финансовый рычаг может мультиплицировать не только прибыль, но и убыток.

Как ценная бумага, варрант может быть интересен инвестору, так как его доходность обычно превышает доходность инвестиций в базовые активы. Вместе с ростом прибыльности возрастают и риски, но их размер ограничен заранее известной величиной.