Как работает сложный процент в инвестициях?

Сбережения играют важную роль в жизни человека. Люди стремятся увеличить свой капитал, улучшая благосостояние. Грамотное управление финансами и инвестирование дают уверенность в будущем, независимо от уровня дохода. Даже небольшие накопления со временем могут вырасти в значительную сумму. Один из способов ускорить этот процесс — использование сложного процента. Рассмотрим данный вопрос и приведём примеры использования сложного процента в финансовых инструментах.

Что такое сложный процент?

Проценты в инвестициях — это доля от вложенной суммы, выплачиваемая сверх первоначального капитала.

Один из наиболее распространённых инструментов – банковские депозиты. Безусловным плюсом данного инструмента, наравне с высокой надёжностью, является увеличение финансов за счёт процентов, которые банк выплачивает владельцу счёта за предоставленные средства. Проще говоря, банк выплачивает деньги, за использование чужих (заёмных) средств. Данный доход складывается из процентов и срока инвестированных средств. А вот процент может отличаться в зависимости от банка, срока и условий депозита.

Сложный процент — это начисление дохода не только на изначальные инвестиции, но и на уже выплаченные проценты. Это можно описать как реинвестирование прибыли. Формула сложного процента выглядит так:

Сложный процент = x * (1 + %)ⁿ, где:

- x — первоначальная сумма;

- % — годовая процентная ставка;

- n — количество периодов (лет, месяцев).

Пример работы сложного процента

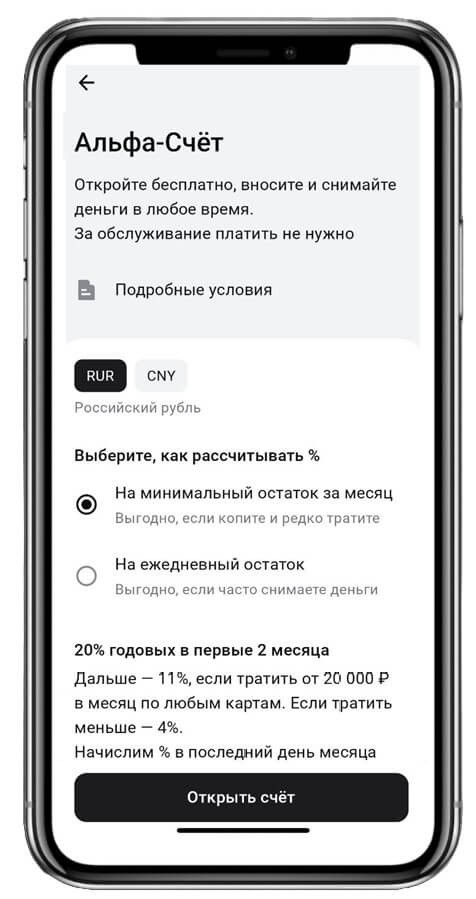

То, как сложный процент работает на практике, разберём на примере популярного «Альфа-счёта». «Красный» банк предлагает клиентам весьма выгодные условия для вложения средств – чему благоприятствует аномально высокая ключевая ставка, ранее для российской экономики не характерная.

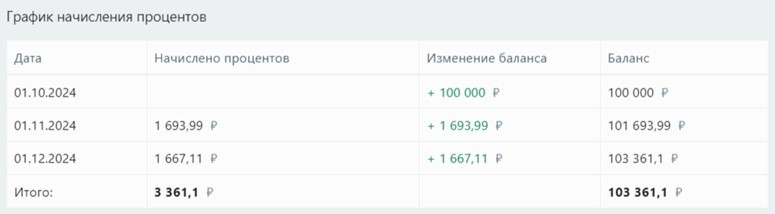

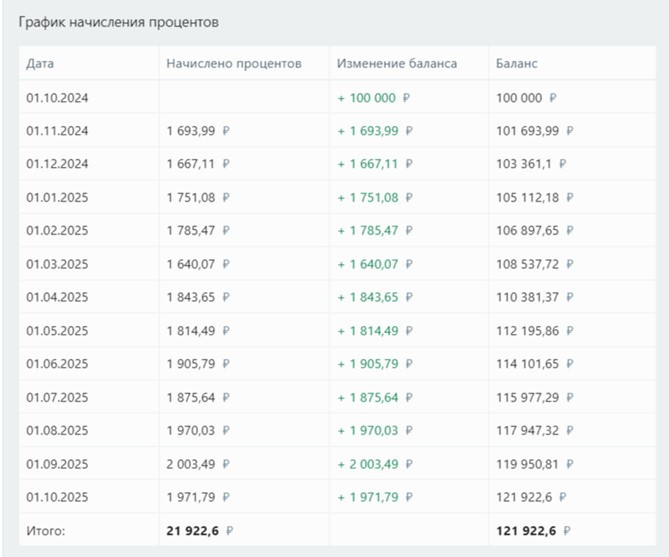

Процент начисляется на минимальный остаток за месяц, поэтому выгодным вариантом будет положить деньги в начале месяца, и не снимать их до окончания периода. Допустим, мы положили 100 тысяч рублей 1 октября 2024 года, и больше их не трогали. График начисления процентов будет выглядеть так:

Возникает вопрос – почему за первый месяц начислено больше, чем за второй, ведь сложный процент работает совсем не так? Всё просто – календарных дней в октябре больше, чем в ноябре, поэтому сумма начислений больше. Если посчитаем ежедневный доход, то увидим, что со сложным процентом всё в порядке, и работает он корректно.

В октябре за день начисления составили 1 693,99 / 31 = 54,64 рубля.

В ноябре за день начисления составили 1 667,11 / 30 = 55,57 рубля.

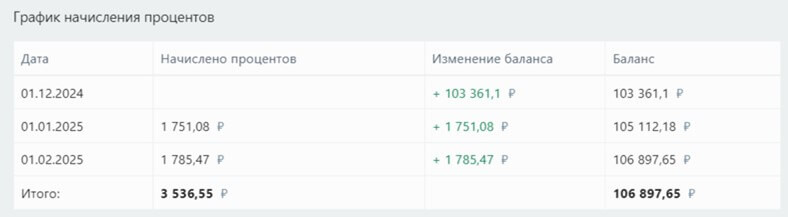

Недостатком является то, что 20% на минимальный остаток банк даёт только на первые 2 месяца. Чтобы сложный процент продолжил работать на максимуме, люди открывают счета на родственников и знакомых, к которым есть доверие.

Выплаты стали еще приятнее – посчитаем?

В декабре за день начисления составили 1 751,08 / 31 = 56,49 рубля.

В январе за день начисления составили 1 785,47 / 31 = 57,60 рубля.

Размер ежедневных начислений постоянно увеличивается – за второй месяц он вырос на 93 копейки, а за четвёртый уже на 1,11 ₽.

Если положить деньги под ставку 20% годовых, например, на год:

Если вложить 100 000 ₽ под 20% годовых на год без капитализации, мы получим ровно 20 000 ₽ дохода. Ежемесячная капитализация, благодаря магии сложного процента, позволяет нам заработать за год дополнительные 1 922 рубля.

Важно обращать внимание не только на ставку по вкладу, но и на возможность капитализации

Выбирая наиболее выгодный вклад, важно внимательно изучить все условия, предлагаемые банком. Иногда более низкая процентная ставка приносит больше денег – дело в сложном проценте, на который не все обращают внимание. Чаще такая история работает на долгосрочных вкладах – например, на трёхлетних.

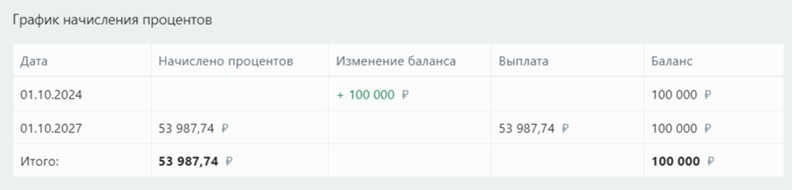

Давайте посчитаем. Один банк предлагает открыть вклад на три года под 18% годовых. Проценты при этом начисляются в конце срока, то есть о капитализации речи не идет. Положим на вклад 100 тысяч рублей – график будет выглядеть так:

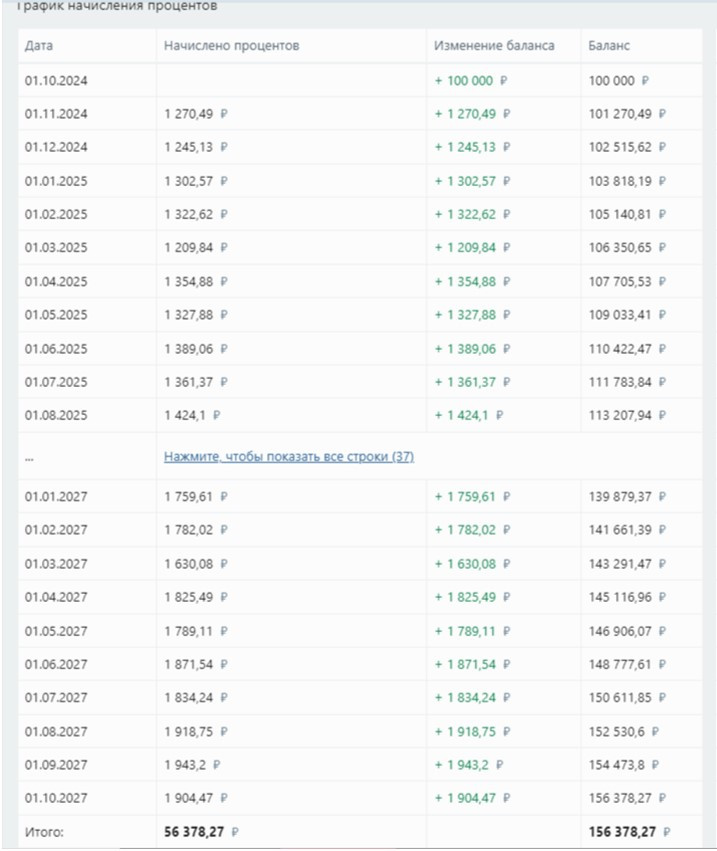

Получится заработать почти 54 000 рублей – неплохо, но хотелось бы больше. Поэтому положим эти же 100 тысяч рублей на те же 3 года, но в другой банк, под 15% годовых с условием ежемесячной капитализации процентов.

Заработать при таких условиях получится ≈ 56 400 рублей. Вывод очевиден – даже при меньшей процентной ставке выгода почти 2 500 рублей.

Сложный процент играет в пользу вкладчика в двух случаях:

- на длинных дистанциях – если за три года при меньшей ставке мы действительно заработаем больше, то за один год такого эффекта мы не увидим;

- при сравнительно несущественной разнице между ставками – если бы мы нашли вклад с капитализацией, но при этом ставка была бы не 15%, а, например, 11%, сложный процент не смог бы перекрыть изначальную разницу в 7% годовых.

Заключение

Инвестиции, будь то банковские вклады или фондовый рынок, требуют расчётов. С вкладами всё проще – результат можно увидеть в приложении или на калькуляторе. Инвестиции на фондовом рынке рискованнее, но и там сложный процент работает: реинвестирование купонов и дивидендов помогает накапливать капитал на длительном горизонте, несмотря на возможные просадки.

Будет интересно

0 комментариев

Актуально

Опрос

Стоит ли ждать альтсезона в 2026?

Узнавайте

события первыми

события первыми

Навигация

Инструменты

Полезная информация

Информация на сайте invest-space.ru носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией. Сайт не несёт ответственности за действия или бездействие пользователей на финансовых рынках и предупреждает о рисках частичной или полной потери денежных средств. Ресурс не является криптобиржей и не принимает оплату. Материалы предназначены для лиц старше 18 лет (18+).