Что такое маржинальная торговля?

Маржинальная торговля – это использование средств брокерской компании для заключения сделок на рынке. Точно так же, как кредит на покупку дома или автомобиля дает возможность приобрести иначе недоступный актив. Маржинальная торговля позволяет контролировать активы на гораздо большую сумму, чем это возможно на собственные средства. Поэтому часто её называют необеспеченными сделками или позициями с неполным покрытием. Если инвестор занимает у брокера деньги для покупки ценных бумаг – это кредитование или маржинальная торговля в лонг. Если клиент берет взаймы ценные бумаги, чтобы получить прибыль на падении их цены, брокер кредитует сделку в шорт.

Использовать маржинальную торговлю можно для покупки и продажи акций, облигаций, валюты, а также опционов и фьючерсов. Весь финансовый результат от таких сделок (прибыль или убыток) достается инвестору. Но за пользование кредитными средствами инвестор платит брокеру комиссию. Кроме того, давая деньги в долг, брокер хочет быть уверенным, что клиент сможет их вернуть даже при неблагоприятном развитии событий. Поэтому он устанавливает уровень залога под взятые взаймы активы – именно он и называется маржой (а также уровнем достаточности средств или гарантийным обеспечением).

Маржинальная торговля в лонг (long)

Покупка активов с расчетом на дальнейший рост цены – это торговля в лонг. Маржинальная торговля в лонг удобна, когда инвестор ожидает роста цены в ближайшее время (ведь заёмные средства стоят денег, и держать позицию долго выходит дорого), и способен оценивать и контролировать риски.

Допустим, инвестор купил на собственные средства 10 акций «Яндекса» по ₽5000 за каждую, на общую сумму ₽50 000. При росте цены на 10 % прибыль составит ₽5000. При использовании маржинальной торговли в лонг и открытии сделки на общую сумму 100 000 рублей, прибыль составит уже 10 000 рублей, или 20 % от собственных средств.

Однако в случае снижения цены на 10 % убыток по необеспеченной позиции составит не 5000 рублей, как в случае со сделкой на собственные деньги, а в два раза больше. Риск в том, что при продолжении снижения цены вероятно закрытие маржинальной позиции по крайне невыгодной для инвестора цене, а возможности пересидеть убытки, как при торговле на свои средства, уже нет.

Маржинальная торговля в шорт (short)

Шорт (короткая продажа) – это заработок на снижении цены актива. Для этого брокер одалживает клиенту нужные бумаги, тот их продает и обязуется позднее выкупить обратно, чтобы вернуть их брокеру. Открывая сделку в short, клиент рассчитывает, что цена актива пойдет вниз, и купить удастся дешевле, чем продал ранее.

Например, трейдер продает в шорт 10 акций «Яндекса» общей стоимостью 50 000 руб., ожидая снижения цены. Если цена упала на 10 %, обратно выкупить акции можно уже за 45 000 руб. В этом случае прибыль на сделке составила 5000 рублей.

Однако если расчет на снижение цены был неверен и акции дорожают на 10 %, на их обратную покупку необходимо потратить 55 000 руб., а убыток по сделке составит 5000 руб.

Инвестор, который хочет использовать для торговли активы брокера, должен заранее получить ответы на следующие вопросы: Сколько он может взять в долг? Какое обеспечение потребуется? Сколько стоит кредитование?

Сумма займа для маржинальной торговли

Сумма средств, которую предоставляет брокер для маржинальной торговли, зависит от трех факторов:

- Какими инструментами собирается торговать инвестор: каждая ценная бумага имеет свою ставку риска, и размер доступного кредитного плеча для каждого инструмента свой.

- Сколько денег, какие бумаги и в каком количестве есть в портфеле у инвестора. Имеющиеся активы выступают обеспечением – гарантией сохранности выданных ему взаймы брокерских средств.

- В какую группу риска отнесен сам инвестор: по умолчанию все начинающие клиенты относятся к стандартному уровню риска (КСУР), более опытные к группе повышенного риска (КПУР).

Ставка риска (дисконт)

Ставка риска – это коэффициент (или процентная надбавка), применяемый к стоимости акций или другого биржевого инструмента, для учета неопределенности и риска, связанного с активом.

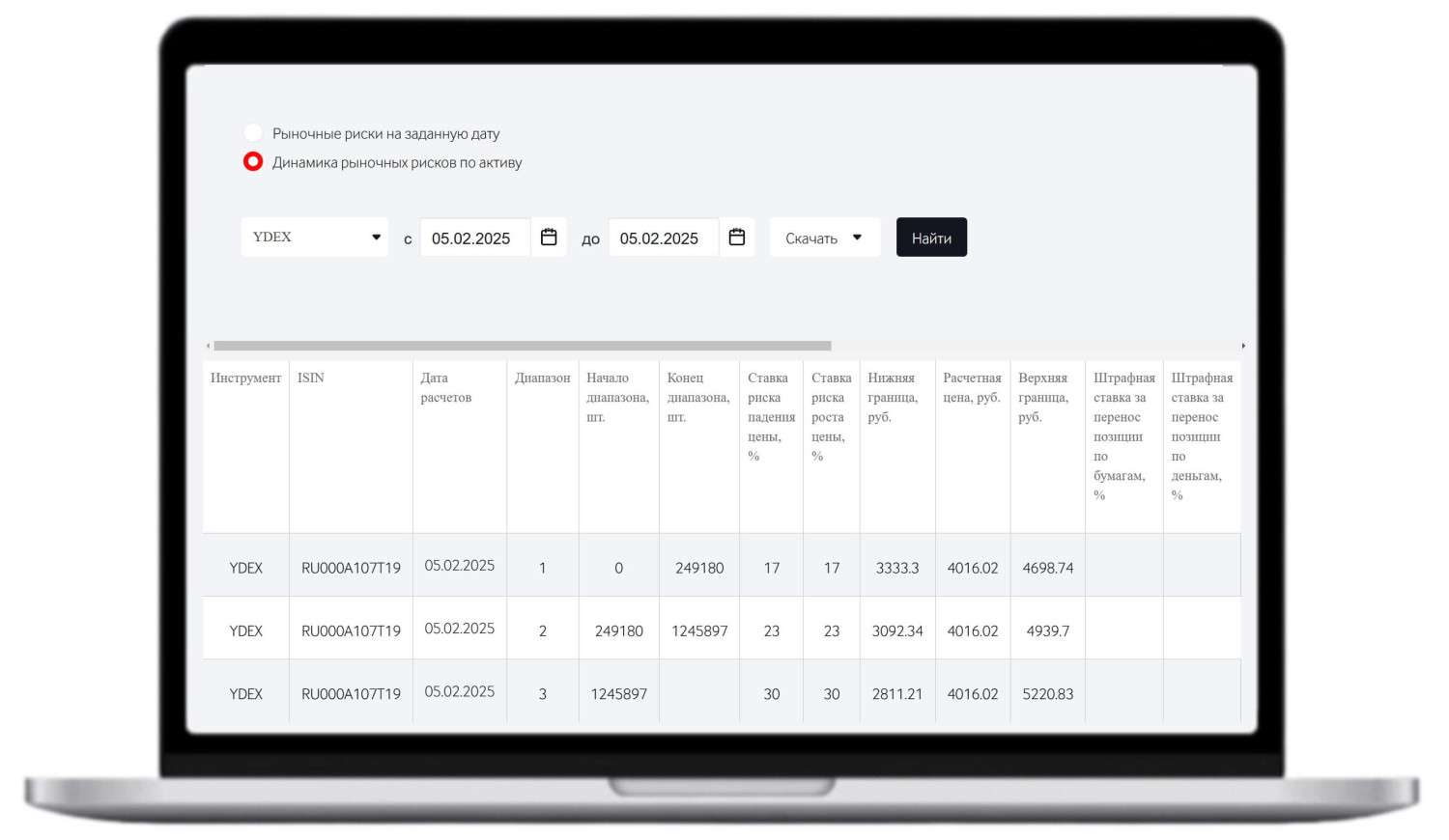

Рекомендованные показатели уровней риска ежедневно рассчитывает и публикует Национальный клиринговый центр («НКЦ»). Ниже показан базовый показатель МКПАО «ЯНДЕКС», рассчитанный на 05.02.2025 года.

Каждый брокер формирует свой список инструментов, доступных для маржинальной торговли, и ставки риска. Например, «Сбер», для акций YDEX указывает 36 % – для начальной маржи и 18 % – для минимальной. Брокер дополнительно подстраховывается, но не установит риски ниже рекомендованных НКЦ. Используя ставку риска, брокер может рассчитать максимально возможный уровень кредита для акций, которые хочет приобрести клиент.

Пример. На счёте трейдера 30 000 рублей. Он хочет купить акции, ставка риска по которым установлена брокером в 25 %. 30 000 / 0,25 = 120 000 рублей – на такую сумму можно купить акции.

Из требуемой суммы 30 тыс. инвестор потратит своих денег, а 90 тыс. ему предоставит в долг брокер. Отношение собственных средств инвестора к общей сумме сделки составляет 1:4. Это величина максимального кредитного плеча, который может предоставить брокер. Инвестор решает сам, сколько активов ему занять.

Ставку риска еще называют дисконтом – при расчете обеспечения сделки или маржи бумаги в портфеле инвестора оцениваются с учетом ставки. Если ставка равна 30 %, то бумаги в портфеле инвестора для цели залога будут оценены с дисконтом, то есть в 70 % от рыночной стоимости.

Ставка риска зависит от ликвидности инструмента и его волатильности. Она отражает возможность быстро продать бумаги по справедливой цене в случае такой необходимости. Каждый брокер имеет свой список активов, разрешенных для маржинальной торговли, и названия их могут быть разными:

«Сбер» – «Список приемлемых ценных бумаг и валют».

«Т-Инвестиции» – «Ставки риска в маржинальной торговле».

«БКС» – «Перечень ликвидного имущества».

«Финам» – «Список маржинальных бумаг».

«Альфа-Инвестиции» – «Список ликвидных активов со ставками риска».

В перечнях указаны ставки риска по каждому инструменту, с помощью которых можно посчитать, какое обеспечение потребует брокер, и какое кредитное плечо может предоставить. Перечень доступных ликвидных бумаг может отличаться для клиентов с разным уровнем риска.

Обеспечение займа (маржа)

Этот показатель постоянно рассчитывается и контролируется брокером перед каждой сделкой с кредитным плечом. Маржа – стоимость активов с учетом дисконта (ставки риска), которые брокер оставляет в залог для обеспечения возврата займа. Величина маржи постоянно меняется вслед за изменениями цен на акции, и брокер контролирует, чтобы стоимость не упала ниже уровня, необходимого для возврата кредита. Достаточность средств определяется с помощью двух величин:

Начальная маржа – это уровень обеспечения, необходимый для открытия позиций. Сумма считается как произведение стоимости актива на ставку риска. Если в результате убыточных сделок, падения цен на бумаги стоимость портфеля станет меньше, чем уровень начальной маржи, инвестору будет ограничена возможность совершать необеспеченные сделки, он сможет только закрывать имеющиеся.

Минимальная маржа – это уровень обеспечения, который нужен для сохранения уже открытых позиций. Если стоимость портфеля станет меньше уровня минимальной маржи, брокер начнет принудительно закрывать позиции, чтобы вернуть стоимость портфеля к уровню начальной маржи. Минимальная маржа считается как половина от начального уровня.

Начальная и минимальная маржа для всего портфеля инвестора (трейдера) рассчитывается путем определения средних показателей, исходя из набора инструментов в портфеле.

Пример. В портфеле инвестора 100 акций YDEX, стоимость актива составляет 404 900 рублей. Он хочет докупить еще акций, но у него нет для этого свободных денег. В данном случае общий уровень риска по портфелю 36 %, и это же ставка риска по акциям Яндекса, которые хочет купить инвестор.

Начальная маржа сделки = 404 900 * 0,36 = 145 764 рубля.

Минимальная маржа = 145 764 /2 = 72 882 рубля.

Обеспечение (залог) = 404 900 - 145 764 = 259 136 рублей.

259 136 / 0,36 = 719 822 руб. – это максимально возможная сумма сделки для маржинальной торговли. Но это не значит, что брокер даст ее взаймы. При оценке он учтет еще и группу риска своего клиента.

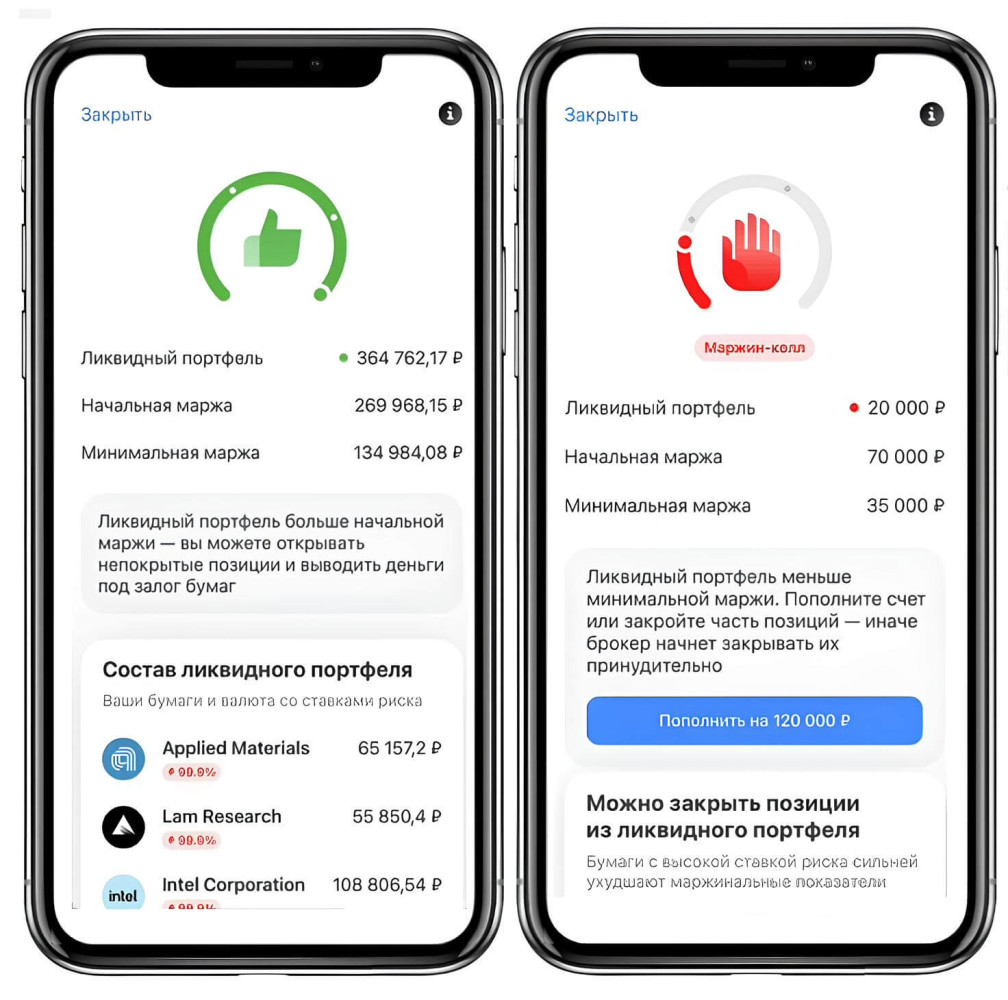

Брокеры используют разную схему индикации уровня используемой маржи, часто она представляет собой вариант светофора:

🟢 Зеленый или синий цвет означает, что стоимость портфеля больше начальной маржи, и инвестор может совершать новые сделки.

🟡 Желтый или оранжевый цвет – знак того, что уровень залога стал ниже начальной маржи, но все еще выше минимальной. Это предупреждение о том, что скоро может потребоваться либо закрыть позиции, либо внести дополнительные средства на счет.

🔴 Красный – сигнал снижения стоимости портфеля ниже уровня минимальной маржи. Брокер отправляет клиенту маржин-колл – уведомление о необходимости увеличить залог. Если это не будет сделано, брокер самостоятельно закрывает часть позиций клиента, чтобы гарантировать возврат собственных средств.

Состояние брокерского счета с кредитным плечом в приложении «Т-Инвестиции».

Пример. В феврале 2022 года стоимость большинства российских акций, торгующихся на Мосбирже, «рухнула» в несколько раз. Акции «Газпром» упали в цене с ₽330 до ₽130, было ликвидировано большинство маржинальных позиций. Снижение оказалось настолько быстрым, что участники рынка не успели добавить обеспечения на свои брокерские счета.

Уровень риска инвестора

Не только акции, но и сами клиенты оцениваются брокером по совокупности разных показателей, и от этого прямо зависит сумма займа для маржинальной торговли. Инвесторы подразделяются на группы с разным уровнем риска: стандартный (КСУР), повышенный и особый (КПУР, КОУР), для которых установлены свои показатели.

Когда инвестор открывает брокерский счет, ему обычно присваивается стандартный уровень риска. По мере повышения его активности на рынке, роста опыта и активов, ему присваивается уровень повышенного риска. Обычно для этого он должен отвечать следующим критериям:

- счет открыт более полугода назад и остается активным;

- стоимость активов на брокерском счете более 600 000 рублей;

- за период действия клиент совершил не менее пяти сделок.

Например, у «Сбера» ставки рисков по акциям ПАО «Астра» составляют: для КСУР – 55%, для КПУР – 35%. При равном объёме собственных средств в 100 000 рублей доступная сумма для открытия позиции будет разной:

- 100 000 / 0,55 = 181 818 рублей;

- 100 000 / 0,35 = 285 714 рублей.

Все приведенные примеры показывают, как рассчитывается и от чего зависит размер кредитного плеча для маржинальной торговли. В реальности, никто не делает такие расчеты вручную. На сайтах многих брокеров есть калькуляторы, а при выборе инструмента, которым хочет торговать инвестор, в терминале или мобильном приложении, ему автоматически рассчитается и будет показана сумма, на которую он может приобрести необеспеченные акции.

Стоимость маржинальной торговли у разных брокеров

Деньги и ценные бумаги предоставляются инвестору за плату, также как в любом банке. Сравнить процентные ставки, которые брокеры берут за маржинальную торговлю, и выявить наиболее выгодные из них, не просто. Каждый брокер практикует собственную систему расчета, и основные различия сводятся к следующему:

- Устанавливаются разные/одинаковые ставки для сделок в лонг и в шорт.

- Плата за перенос непокрытой позиции зависит только от суммы непокрытых позиций или с учетом размера собственных активов.

- Стоимость переноса приводится в виде: платы за день/руб. или в процентах годовых.

- Условия маржинальной торговли приводятся: в условиях брокерского договора, непосредственно на сайте, есть маржинальный калькулятор.

- Ставки зависят/не зависят от выбранного тарифа обслуживания.

- Процентные ставки по займу денег для покупки акций (лонг) отдельные брокеры привязывают к ключевой ставке (КС) Банка России: чем выше КС, тем выше ставка для длинных позиций.

- Для каждого клиента ставка кредитования может рассчитываться индивидуально в зависимости от размера его средств, структуры портфеля и категории риска.

Стоимость маржинальной торговли в 2025 году у крупных брокеров

| Финам | |

| Рассчитывается от суммы необеспеченных позиций | Плата за маржинальное кредитование, % годовых |

| Тарифы «Долгосрочный портфель», «Стратег», «Инвестор», «Единый дневной» | 13 (0,036 % в день) |

| Тариф «Единый консультационный» | 28,8 (0,079 % в день) |

| Т-Инвестиции | |

| Сумма непокрытых позиций, руб. | Плата за перенос, в день, руб. |

| до 5 000 | 0 |

| 5001 до 50 000 | 45 |

| 50 001 до 100 000 | 90 |

| 1001 до 250 000 | 220 |

| 250 001 до 500 000 | 440 |

| 500 001 до 1 000 000 | 870 |

| 1 000 001 до 2 500 000 | 2 150 |

| 2 500 001 до 5 000 000 | 4 200 |

| 5 000 001 до 10 000 000 | 8200 |

| до 25 000 000 | 0,08% |

| до 50 000 000 | 0,08% |

| Альфа-Инвестиции | |

| Объем сделки | Стоимость переноса на 1 день в руб. |

| до 30 000 | Бесплатно |

| до 90 000 | 90 |

| до 200 | 190 |

| до 650 | 590 |

| до 1 500 000 | 1360 |

| до 3 000 000 | 2690 |

| до 6 000 000 | 5290 |

| до 9 000 000 | 7690 |

| до 35 000 000 | 0,08% |

| до 100 000 000 | 0,08% |

| от 100 000 000 | 0,07% |

| Сбер | ||

| Сумма долга (независимо от текущей стоимости активов) | Перенос необеспеченной позиции в % годовых | |

| Комиссия считается от суммы долга, а не от текущей стоимости активов. | Лонг | Шорт |

| 26 (0,071 % в день) | 15 (0,041 % в день) | |

| плюс 0,001 % в день за сделку переноса | ||

Доход, полученный от маржинального займа, следует уменьшить на брокерскую комиссию по сделкам и стоимость пользования деньгами за период. Например, приведем расчет для «Сбера».

| Занятая у брокера сумма | Стоимость переноса непокрытой позиции в сутки, руб. | |

| в лонг | в шорт | |

| 5 000 | 3,55 | 2,05 |

| 10 000 | 7,1 | 4,1 |

| 50 000 | 35,5 | 20,5 |

| 100 000 | 71 | 41 |

| 500 000 | 355 | 205 |

| 1 000 000 | 710 | 410 |

Пример. Инвестор «Сбера» купил 400 акций по цене 1000 рублей за штуку: половину на свои деньги, половину получил от брокера (кредитное плечо 1:2). За день акции выросли в цене на 10 %, были проданы за 440 000. Зафиксированная прибыль составила 33 736 руб.

Доход от продажи: 40 000 руб.

Расходы:

- Комиссия брокера при покупке бумаг: 400 000 * 0,003 = 1200 руб. (зависит от тарифа).

- Плата за перенос непокрытой позиции: 200 000 * 0,071 % = 142 руб.

- Комиссия «Сбера» за сделку переноса: 200 000 * 0,001% = 2 руб.

- Комиссия при продаже акций: 440 000 *0,003 = 1320 руб.

Итого: 40 000 – 1200 – 142 – 2 – 1320 = 33 736 руб. (до удержания налога).

Используя только свои деньги, инвестор бы получил вдвое меньше прибыли. Но если бы он держал позиции не один день, а, например, три месяца (90 дней), плата за пользование «съела» бы половину дохода. В данном случае фраза «время – деньги» имеет буквальное значение.

Ограничения при маржинальной торговле

Как и в случае обычного кредита, когда банк управляет собственными рисками и выбирает кому и на каких условиях одолжить деньги, при маржинальной торговле тоже есть ряд ограничений. Они зависят от следующих параметров:

- Ликвидность или способность быстро превратить актив в деньги без потери стоимости. По ликвидным акциям брокеры готовы дать гораздо больше заемных средств, а по малоликвидным маржинальные позиции могут быть вообще запрещены. Кроме того, ликвидность учитывается и при расчете стоимости портфеля, который будет выступать залогом в необеспеченной сделке. Неликвидные акции, которые в случае маржин-колла не могут быть быстро проданы без потери стоимости, брокер не станет учитывать в общей стоимости портфеля.

- Волатильность. Резкие изменения цен на актив создают повышенные риски принудительного закрытия позиций, поэтому для волатильных акций могут быть дополнительные ограничения. Иногда они вводятся для всех бумаг сразу – так, во время кризиса 2008 года, Федеральная служба по финансовым рынкам ввела полный запрет на маржинальную торговлю на биржевом рынке.

- Наличие у брокера бумаг для шорта. Так как для короткой продажи необходимо взять у брокера бумаги взаймы (а он, в свою очередь, берет их у своих клиентов – овернайт), возможны ситуации, когда бумаг в нужном количестве не окажется – тогда открыть по ним шорт не получится.

Кому доступна маржинальная торговля?

С 2021 года по распоряжению Банка России опция маржинальной торговли по умолчанию отключена у всех брокеров. Чтобы подключить ее, обычным инвесторам нужно сдать небольшой тест, а квалифицированным достаточно подключить услугу через личный кабинет.

«Сбер. Онлайн»: Инвестиции → Брокерский счёт → Дополнительно → Параметры счёта → Торговля → Заёмные средства. После подключения услуга предоставляется автоматически: если вы ставите заявку на больший объем акций, чем обеспечен собственными средствами, брокер её исполнит.

«Т-Инвестиции». Включить или отключить режим маржинальной торговли можно в личном кабинете, в разделе «О счёте».

«БКС». Подключить услугу можно в личном кабинете «БКС Мир Инвестиций» в разделе «Сервисы» → «Счета и тарифы» → «Сделки с неполным обеспечением». Также это можно сделать в мобильном приложении «БКС Мир Инвестиций» в разделе «Еще» → «Условия обслуживания» → «Сделки с неполным обеспечением».

Выгоды и риски маржинальной торговли

Основные плюсы:

- Дает возможность увеличить прибыль на собственный капитал за счет использования средств брокера.

- Делает доступными большее число торговых стратегий, включая заработок на снижении цены (торговля в шорт).

- Позволяет снизить риски убытков, используя хеджирование – открытие коротких позиций, защищающих от падения котировок.

Минусы:

- Увеличивает размеры убытков при неудачной сделке.

- Генерирует повышенные комиссии за перенос позиций.

- Брокер получает право самостоятельно закрыть позиции при снижении цены, тем самым зафиксировав максимальный убыток для клиента.

- Требует постоянного отслеживания достаточной стоимости портфеля, выступающего залогом. Брокер может увеличить размер требуемого обеспечения при росте волатильности на рынке, что повышает риски маржин-колла.

Пожалуй, главное, чем опасна маржинальная торговля – это тем, что она снижает вероятность успешной сделки. Если при торговле на свои средства комиссии брокера минимальны относительно получаемой прибыли, то при маржинальной торговле за счет переноса позиций они могут достигать 15-30% годовых. Это значит, что даже номинально прибыльная сделка может уйти в минус из-за высоких комиссий. Кроме того, маржинальная торговля лишает возможности пересидеть убыточную сделку (брокер не допустит снижения залога ниже минимальной маржи), и забирает у инвестора право на ошибку. Наконец, даже в случае, если с самой непокрытой сделкой все в порядке, снижение рыночной стоимости обеспечения может привести к маржин-коллу. Всё это уменьшает шансы того, что непокрытая сделка будет прибыльной. А неверная оценка риска может привести не только к убытку по этой позиции, но и к ликвидации всего портфеля.

Чтобы понять как это происходит на практике, можно вспомнить крах фонда Archegos Capital в марте 2021 года. Тогда снижение котировок компании ViacomCBS привело к маржин-коллу всего портфеля Archegos, который привлек заемных средств в 5 раз больше собственного капитала. Поэтому резкое снижение в одной акции вызвало эффект домино, потери в общей сложности составили $20 млрд за 2 дня. Вот как этот крах отразился на ценах акций, входивших в портфель фонда.

Все они упали в моменте примерно на 50 % от максимумов цен. Котировки, разогнанные непокрытыми покупками Archegos, так и не восстановились. Сам фонд потерял весь портфель, а кредитовавшие его банки Nomura и Credit Suisse понесли миллиардные убытки. Credit Suisse не смог оправиться от проблем, в 2023 году банк выкупила еще одна швейцаркская компания – UBS.

Заключение

Маржинальная торговля способна увеличить потенциальную прибыль, дав возможность привлечения капитала в несколько раз больше собственного. Но сделав такой выбор, инвестор тут же превращается в трейдера – человека, успех которого на рынке зависит не от фундаментальных показателей инвестируемых компаний, а от краткосрочного движения котировок, взятого уровня риска и торговой дисциплины. Это набор навыков, который требует практики, и как показывает история, не всегда дается даже профессионалам. Поэтому к маржинальной торговле лучше всего подходить с позиций не возможной выгоды, а трезвой оценки рисков максимального убытка – чтобы их наступление могло стать полезным опытом, а не критической для депозита ошибкой.