Что такое P/E простыми словами?

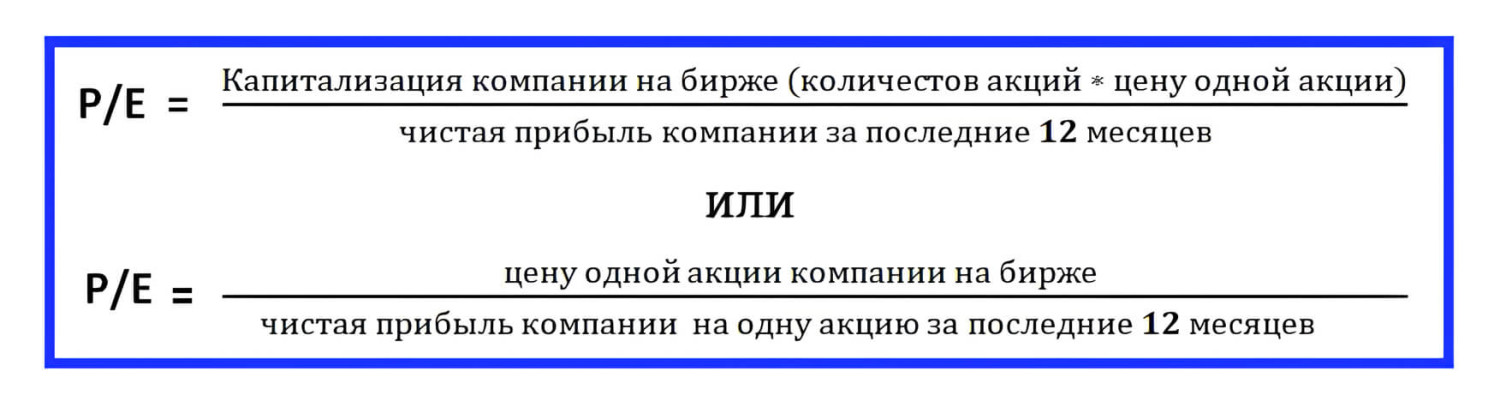

P/E – это коэффициент, который показывает, как дорого рынок оценивает создаваемую компанией прибыль для инвесторов. Расшифровывается показатель как price-to-earnings ratio, или отношение цены акции к прибыли на одну акцию. Для расчета используются данные о цене акции и чистой прибыли за последний год, поделённой на общее количество акций. Сама формула выглядит так:

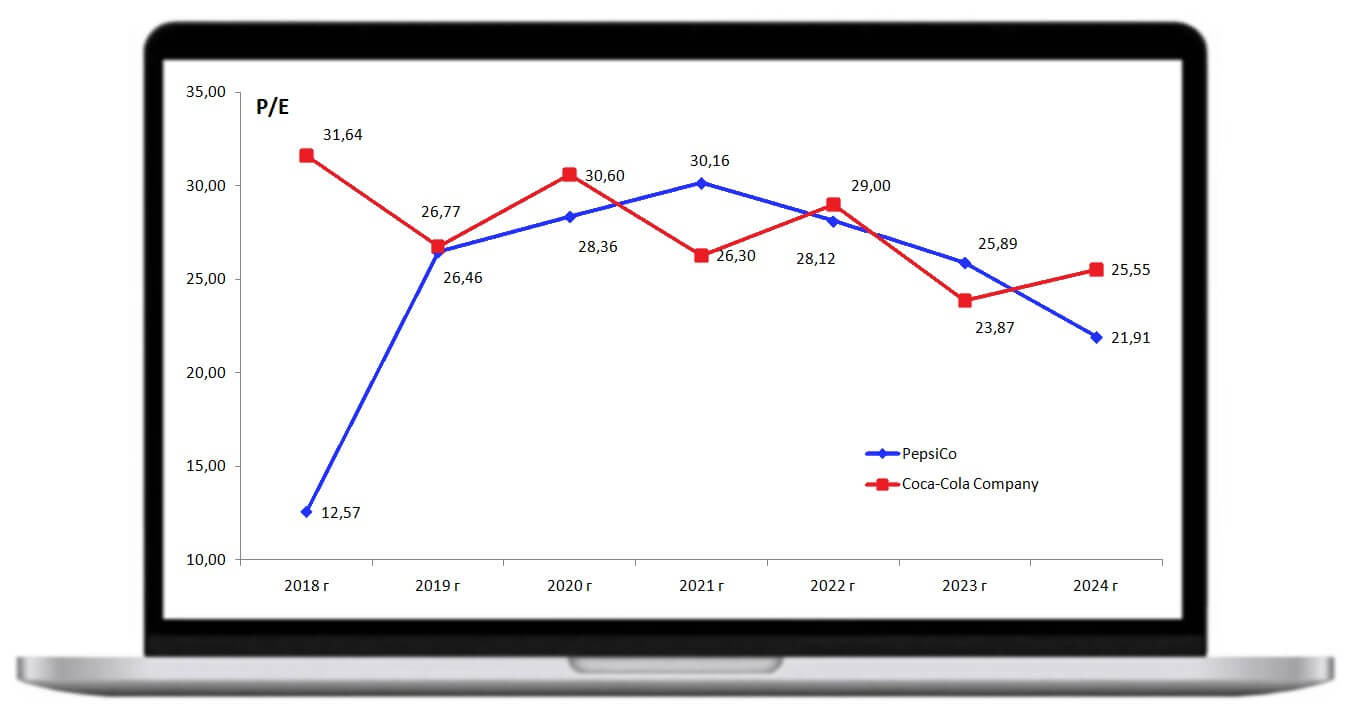

Например, вы хотите выбрать в портфель одну из акций, Coca-Cola или Pepsi. У них схожая бизнес-модель, они работают на одних и тех же рынках и предлагают конкурирующие продукты. Coca-Cola на январь 2025 года стоит порядка $60, а Pepsi – $150. Но это не значит, что Coca-Cola в три раза привлекательнее для покупки. Для корректного анализа стоит сравнить цену акции с прибылью, которую эта акция генерирует.

Для Coca-Cola прибыль на акцию за 2024 год составляет $0,52, P/E = 25,55. У Pepsi годовая прибыль на акцию достигла $1,94, P/E = 21,91. Coca-Cola оценена в 25,5 годовых прибылей, а Pepsi – только в 22. Таким образом, P/E показывает, за сколько лет окупится покупка компании при таком же соотношении стоимости и прибыли, если сегодня инвестор захочет купить её полностью, то есть приобрести 100% акций.

Значит, несмотря на то что акция Pepsi почти втрое дороже, чем Coca-Cola, Pepsi позволяет получать больше прибыли на одну акцию относительно её стоимости. В этом смысле можно сказать, что по мультипликатору P/E акция Pepsi дешевле, чем Coca-Cola. Ещё можно думать об этом таким образом: P/E означает, сколько инвестор заплатит за $1 прибыли: чем выше этот мультипликатор, тем дороже обойдется акция для инвестора.

Какое значение P/E является оптимальным?

Поскольку P/E показывает, сколько инвесторы готовы заплатить за возможность участия в прибыли компании, реальная оценка стоимости этой возможности зависит от многих факторов – общего состояния экономики и фондового рынка, уровня процентных ставок, положения дел в отрасли и т.д. Оптимального значения P/E не существует, оно меняется вместе с восприятием инвесторами перспектив и рисков получения прибыли. Скорее стоит говорить не об оптимальном, а о среднем для конкретной отрасли и рынка значении мультипликатора.

Например, ниже в таблице представлены данные P/E компаний нефтегазовой отрасли РФ за последние 12 месяцев на январь 2025 года. Легко заметить, что выручка была у всех компаний, поэтому мультипликатор P/S у всех положительный. В то же время P/E, например, компаний «Лукойл» и «Газпром» отличается кардинально при том, что выручка у них практически одинаковая.

| Название | Тикер | Капитализ. | Выручка | Чист. приб. | P/E | P/S |

| «Роснефть» | ROSN | 5 678 | 10 051 | 1 122.0 | 5,1 | 0.6 |

| «Лукойл» | LKOH | 4 980 | 8 655 | 1 180.9 | 4,2 | 0.6 |

| «Газпром» | GAZP | 3 269 | 8 542 | -629.0 | -5,2 | 0.4 |

| «НОВАТЭК» | NVTK | 3 127 | 1 481 | 650.1 | 4,8 | 2,1 |

| «Газпромнефть» | SIBN | 2 917 | 3 987 | 665.2 | 4,4 | 0.7 |

| «Татнефть» | TATN | 1 584 | 1 589 | 286.3 | 5,5 | 1.0 |

| «Сургутнефтегаз» | SNGS | 1 466 | 2 245 | 1 322.0 | 1,1 | 0.7 |

| «Башнефть» | BANE | 420 | 1 312 | 209.1 | 2.0 | 0.3 |

| «Славнефть» | MFGS | 50 | 225 | -4.8 | -10.6 | 0.2 |

| «ЯТЭК» | YAKG | 50 | 8 | 2,2 | 22,1 | 6.0 |

| «Русснефть» | RNFT | 45 | 294 | 55.1 | 0.8 | 0.2 |

| «Саратовский НПЗ» | KRKN | 9 | 13 | 0.1 | 63.3 | 0.7 |

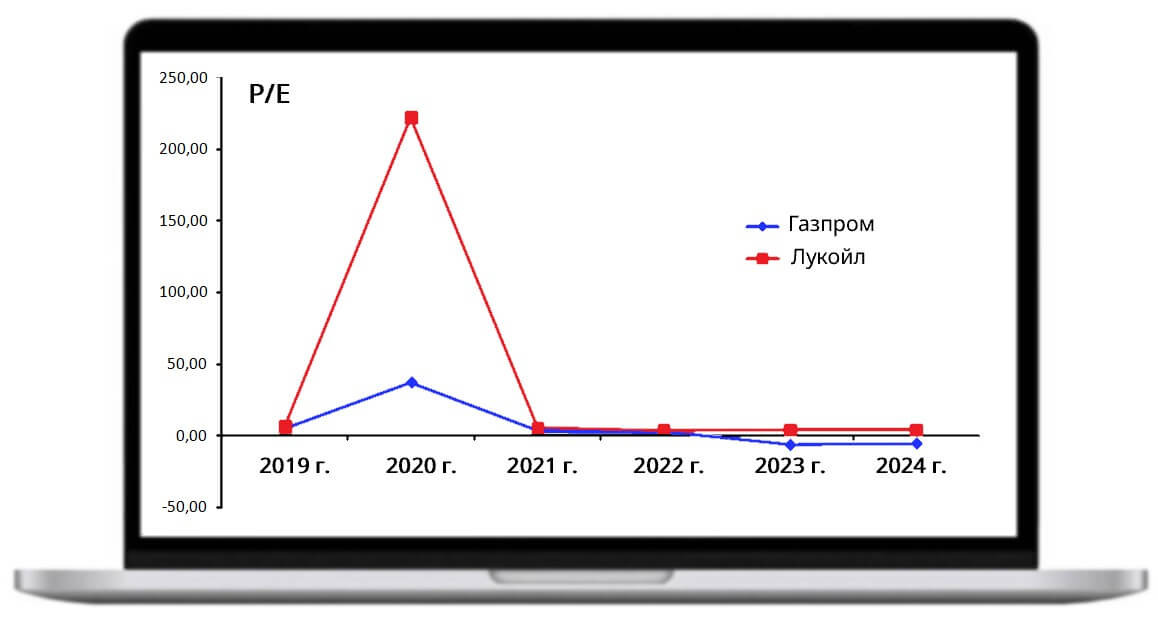

Даже к отраслевому анализу нельзя подходить механически. Например, среднее значение мультипликатора «стоимость/прибыль» для 12 приведённых компаний составляет 8,1. Очевидно, что его искажают показатели трех компаний: «Славнефть», «ЯТЭК», «Саратовский НПЗ». Если не обратить на это внимание, можно решить, что например, акции Лукойл недооценены рынком. Однако, это не так. Пять компаний отрасли входят в индекс «голубых фишек» (выделены жирным шрифтом), и в своей «весовой категории» значение P/E Лукойл близко к среднему значению.

Газпром показал убытки по итогам 2024 года, соответственно, у него отрицательное значение мультипликатора. Означает ли это, что акции Газпрома все начали спешно продавать? Конечно, нет. Котировки полгода находятся в широком боковике, а инвесторы не спешат расставаться с акциями компании. Временные трудности бывают у всех, хотя Газпром и показывает убытки второй год подряд.

Для примера можно рассмотреть успешную и благополучную на сегодня компанию «Лукойл». У нее тоже были исторические падения. Например, в 2020 году, когда пострадали все компании нефтегазовой отрасли (пандемия, ограничения добычи в рамках сделки ОПЕК+), Лукойл понес большие убытки.

Тем не менее, инвесторы были готовы платить за активы цену, предполагающую возврат вложенных средств более чем через двести лет. На самом деле, эта ситуация показывает одно из ограничений использования P/E. В условиях, когда у компаний резко падает прибыль, как в 2020 году, мультипликатор становится высоким. Инвесторы понимают, что это временная ситуация, и ориентируются на форвардные показатели. В будущем, с восстановлением экономики и ростом прибылей корпораций, показатель начнет снижаться, возвращаясь к средним значениям. Что и видно на графике.

P/E индекса интересен с точки зрения общего оптимизма инвесторов, но сравнивать с ним мультипликатор конкретной компании некорректно, слишком уж они отличаются, в зависимости от отрасли. Поэтому именно с отраслевым значением (а также значениями конкурентов) чаще всего и сравнивают P/E при оценке компании.

Наименьшее значение P/E – в финансовом секторе (где действуют регулирующие меры, ограничивающие для банков потенциал быстрого роста и связанные с ним риски), а наибольшее – в сфере традиционно любимых инвесторами быстрорастущих компаний информационных технологий, а также в сфере недвижимости. О последней стоит поговорить подробнее.

В каких отраслях не стоит смотреть на P/E ?

Ориентация на P/E в сфере недвижимости может ввести инвестора в заблуждение. Это связано с особенностями бухгалтерского учета: по его правилам амортизация собственности снижает бумажные значения прибыли, а в реальности всё происходит наоборот: стоимость недвижимости, как правило, растёт. Поэтому P/E здесь показывает завышенные показатели и обычно не используется для компаний, работающих в сфере недвижимости, таких как REIT.

Схожие проблемы могут возникать и в других отраслях, с высокими капитальными затратами, например, в телекоме или нефтегазе. Как и со сферой недвижимости, правила бухучета предписывают компаниям амортизировать имущество и постепенно списывать стоимость сотовых вышек или нефтяных скважин. Это завышает P/E, искажая реальное положение дел.

В целом, использование показателя Price to Earnings нежелательно тогда, когда его значение не дает адекватной оценки финансового состояния компании. Ещё один из частых случаев – это ситуация отсутствия прибыли. Отрицательный финансовый результат означает, что P/E тоже будет негативным и не даст никакой полезной информации об акции (в таком случае коэффициент обычно обозначается как N/A – «не применимо»). Поэтому PE не используется для стартапов, которые в первую очередь нацелены на рост и развитие, а не на прибыль (например, Uber и Lyft); и компаний наукоёмких отраслей, требующих долговременных вложений перед получением прибыли (примером могут служить многие биотехи).

При анализе P/E нужно учитывать факторы цикличности экономики, что мешает сравнению показателя в исторической ретроспективе, и макроэкономические факторы влияния. Например, для Price to Earn отмечаются следующие зависимости:

- Рост ключевой ставки влечет за собой рост стоимости привлечения заемного капитала и снижает P/E.

- Выход на рынок высокорисковых инвесторов снижает премии за риск и увеличивает P/E.

- Ожидание роста темпов прибыли для определенного сектора экономики влечет рост P/E для рынка.

Таким образом, оценка компании по мультипликатору «стоимость/прибыль» в разные моменты времени может приводить к искажениям, поэтому сравнивать следует не только фактические, но и форвардные P/E (прогнозные). Кроме того, в последние годы на этот мультипликатор существенное влияние оказывают не финансовые факторы.

Влияние ESG на капитализацию и P/E

ESG (Environmental, Social, and Governance) – суммарное воздействие экологических, социальных и корпоративно-управленческих факторов, влияющих на устойчивое развитие бизнеса. Под «устойчивым» понимается развитие, которое отвечает потребностям текущего времени и одновременно не наносит вреда будущим поколениям.

Считается, что ESG-принципы влияют на репутацию, операционную деятельность, стратегию и, следовательно, на долгосрочную стоимость компании. Поэтому в современных условиях инвесторов интересуют не только финансовые показатели, но и нефинансовая информация эмитента.

Данные исследования комании Ernst & Young, проведенные в конце 2018 года путем опроса 200 инвесторов из всех стран мира, показали, что 98% из них включают в оценку компании ESG-критерии (годом ранее их было менее 80%). По мнению экспертов, во всем «виноваты» миллениалы: они проявляют внимание не только к получению прибыли, но также к общественным потребностям и окружающей среде.

В большинстве стран с развитой экономикой отмечается прямая зависимость: чем выше результаты проводимой компанией ESG политики, тем выше котировки акций, стоимость компании и, теоретически, P/E. Положительное влияние отражается в следующем:

снижается стоимость капитала;

увеличивается операционная прибыль;

выплачиваются хорошие дивиденды.

Основой для получения информации, о политике компании в направлении устойчивого развития, за рубежом служат стандартизированные рейтинги ESG, разработанные независимыми рейтинговыми агентствами: Kinder, Bloomberg, Thomson Reuters Eikon и др.

В России отношение к ESG-факторам только начинает формироваться. Рейтинги с 2018 года начало публиковать единственное агентство «RAEX», и пока их приходится учитывать с поправкой на количество участников. Так, в 2018 году в исследовании участвовало всего 30 компаний, в 2020 году – 55, в 2024 – 138 участников.

Количество российских компаний, публикующих нефинансовую информацию в дополнение к финансовой отчетности, каждый год растет. Это, несомненно, привлекательный оценочный фактор для зарубежных инвесторов, но на текущий момент принципы ESG не играют ключевой роли при инвестировании в России.

Говорить о его положительном (отрицательном) влиянии на мультипликатор «стоимость/прибыль» пока нет оснований из-за небольшого количества данных и сложности структурирования информации. Тем не менее, отдельные банки, в том числе СБЕР, начинают учитывать ESG принципы при кредитовании корпоративных клиентов, что, как минимум, оказывает влияние на стоимость заемных активов.

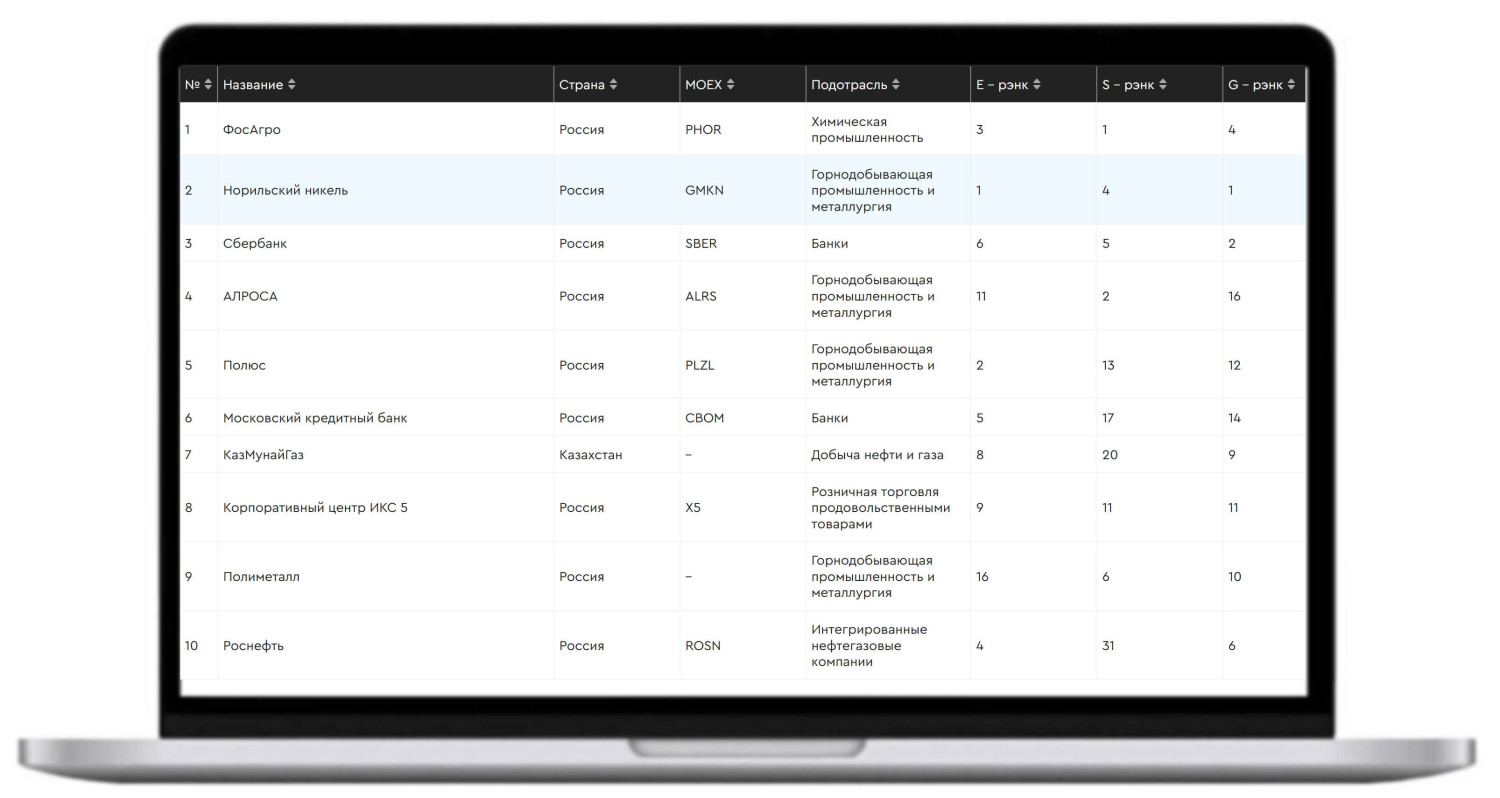

ТОП-10 российских компаний из рейтинга ESG по состоянию на 01.01.2025 года.

Альтернативы способы оценки бизнеса

Итак, мультипликатор P/E не всегда дает верную оценку положения дел в компании. Поэтому часто используются альтернативы, тем или иным образом учитывающие его ограничения.

Forward P/E – это форвардный коэффициент, в котором для расчета берётся не прибыль за последний год, а прогнозируемая прибыль на следующие 12 месяцев, на основе оценок аналитиков или самих компаний. Это позволяет оценивать не фактические доходы компании (как в случае классического P/E), а то, как они будут меняться в будущем. Стоит помнить, что forward P/E – это вероятностная, а не фактическая величина.

PEG – P/E, учитывающий динамику роста компании. Это позволяет обойти главный недостаток P/E – то, что он ничего не говорит о темпах роста прибыли. Ведь если прибыль будет расти и дальше, то даже высокий P/E в настоящем времени может быть привлекательным, имея в виду, что рост доходов приведет к его снижению.

Формула расчета PEG:

PEG = (P/E) / темпы роста прибыли на акцию

Как и в случае с P/E, мультипликатор PEG может считаться как на исторических данных, так и на оценках будущей прибыли. В первом случае говорят о trailing PEG, во втором – о forward PEG. По умолчанию речь идёт именно о forward PEG, основанном на прогнозных значениях. А вот насчёт того, за какой период времени брать эти значения, единого мнения нет: чаще всего используются оценки за следующие 12 месяцев или 5 лет. В любом случае, PEG ценен тем, что учёт темпов роста прибыли позволяет инвесторам иметь более полную информацию при принятии решений.

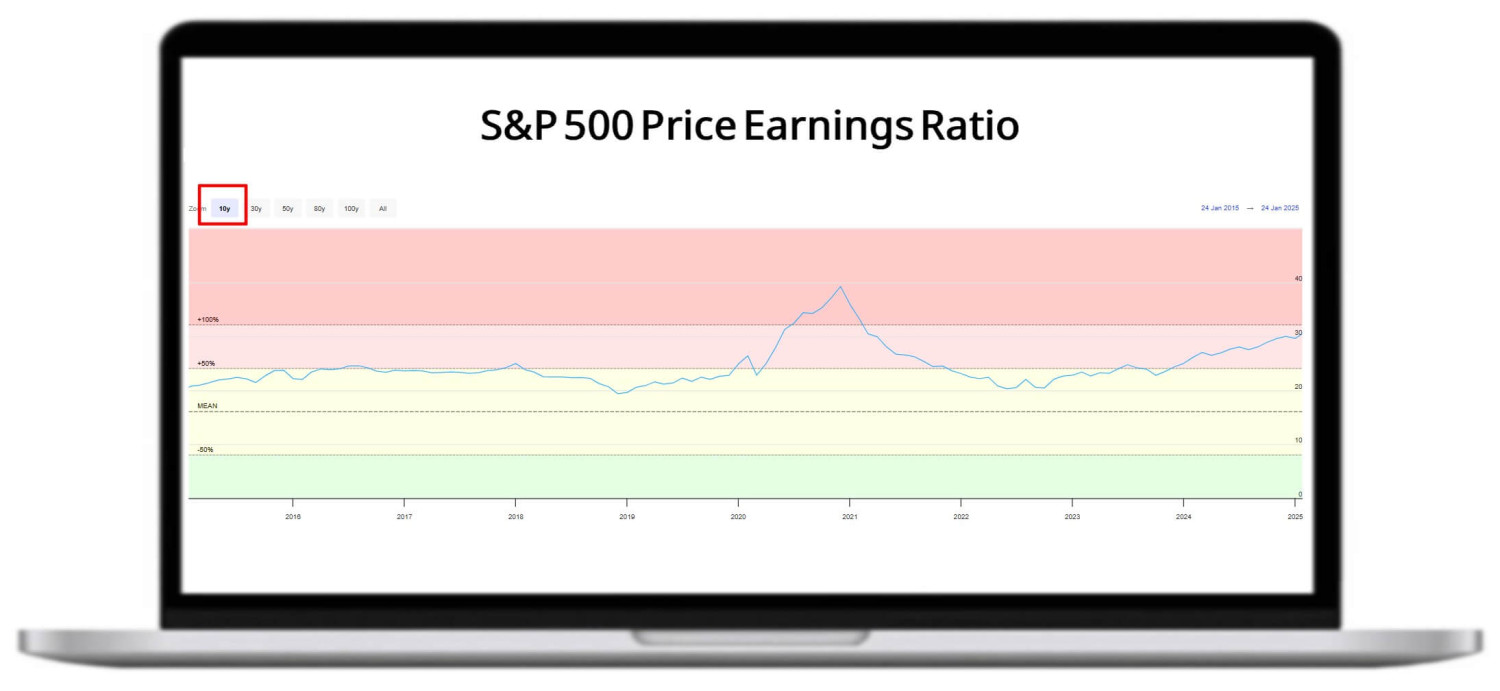

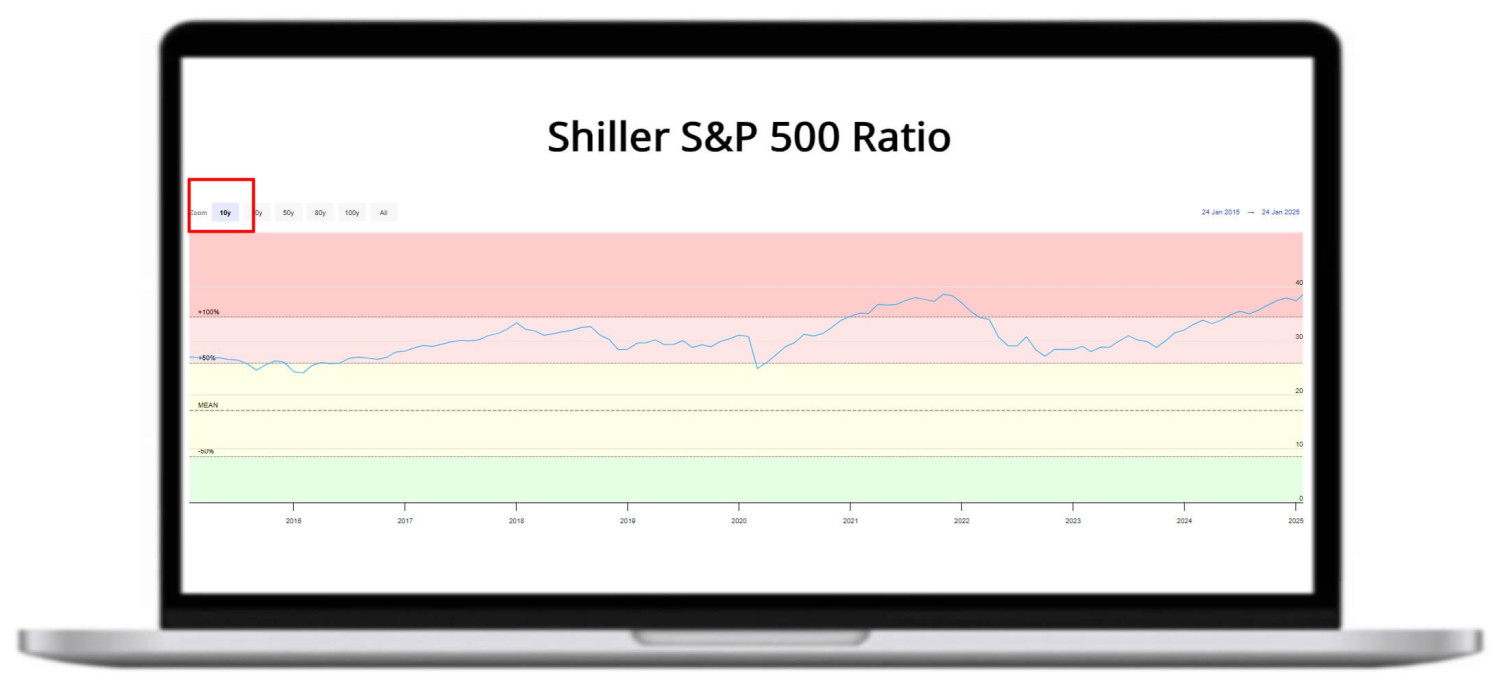

Shiller P/E – показатель, использующийся для расчета прибыли не за последний год, как в стандартном P/E, а среднюю прибыль с учетом инфляции за последние 10 лет. Он позволяет избежать резких скачков значений за счёт сглаживания колебаний доходов. Этот показатель еще часто называют CAPE, от Cyclically Adjusted PE, или циклически скорректированное P/E. То, как Shiller P/E отличается от P/E, видно на графике ниже, где приведены оба мультипликатора для рыночного индекса S&P500.

Shiller P/E гораздо точнее отражает периоды перекупленности рынка. Но хоть CAPE и может показать, что акции стоят дорого по историческим меркам, он не способен дать сигнал на продажу. Так, видно, что Shiller P/E вышел за пределы средних значений в середине 2000-х, но рынок продолжал быстрый рост еще порядка 5 лет, прежде чем началась коррекция.

EV/EBITDA – мультипликатор, позволяющий оценить, сколько времени займёт возврат инвестиций при выкупе компании по текущей стоимости. В отличие от P/E, он принимает во внимание уровень долга компании. Для этого вместо цены акции используется значение EV, или Enterprise Value – то есть полная стоимость, включающая долговые обязательства и собственные средства компании.

EV = Капитализация + Чистый долг

В знаменателе формулы EV/EBITDA находится EBITDA, или прибыль до вычета процентов, налогов на прибыль и амортизации активов:

EBITDA = Чистая прибыль + Процентные расходы + Налоги + Амортизация

Таким образом, EV/EBITDA позволяет, во-первых, учесть в расчетах уровень долга, а во-вторых, лучше защищает от того, что называется creative accounting – различных попыток сделать отчётность привлекательней, чем она есть в реальности. Для этого могут использоваться приемы бухучета на грани закона, в том числе связанные с амортизацией имущества. Они смогут повлиять на значение чистой прибыли (и значит P/E), тогда как EBITDA покажет более верную картину.

Это же относится к компаниям с высоким уровнем капитальных затрат – как мы помним, P/E показывает по ним завышенные значения, поэтому использование EV/EBITDA здесь более уместно.

P/FFO – этот мультипликатор заменяет P/E при анализе деятельности фондов недвижимости, REIT. Вместо значения чистой прибыли используется показатель FFO, funds from operations:

FFO = Чистая прибыль + Амортизация + Прибыль или убытки от продажи недвижимости

Учет амортизации и финансового результата от сделок с недвижимостью позволяет более точно отражать специфику деятельности фондов REIT, поэтому P/FFO фактически стал основным отраслевым показателем вместо P/E.

Как оценивать цифровые активы?

Фундаментальный анализ для фондовых инструментов и его показатели неприменимы к рынку криптовалют. Для оценки жизнеспособности проекта используют другие мультипликаторы. Так, аналогом P/E, и одним из базовых показателей, выступает показатель NVT.

NVT (network value to transactions) = ценность сети/объем дневных транзакций

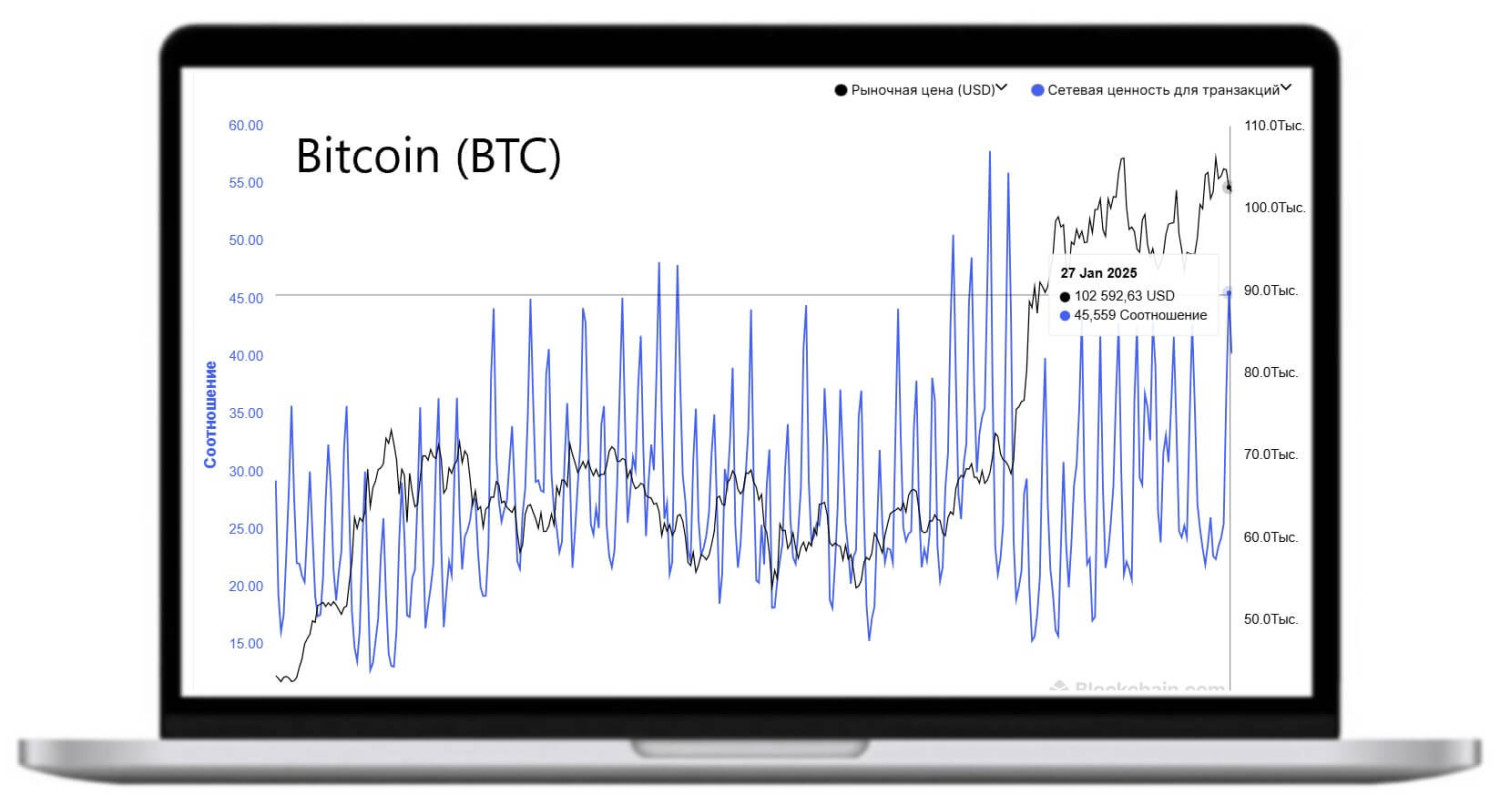

С помощью NVT определяется стоимость сети (эквивалент рыночной капитализации ценных бумаг), исходя из объема транзакций, которые она обрабатывает. Для примера рассмотрим две условные монеты: D и R. Рыночная капитализация обоих проектов 2 000 000 USD. Объем транзакций D – 50 000 USD в день, R – 10 000 USD. Тогда NVT для первой монеты равно 40, для второй – 200. Считается, что меньший показатель указывает на недооцененность монеты. Если же капитализация сети большая, а активность невелика, это говорит о переоцененности криптоактива.

На графике выше показана стоимость биткоина (BTC) и NVT (45,56) по состоянию на 27 января 2025 года.

Как и на финансовом рынке, NVT не является единственным мультипликатором в фундаментальном анализе криптовалют. В совокупности с ним рассматриваются и другие показатели:

Количество уникальных активных адресов в сутки. В динамике это указывает на тренд. Если он восходящий, можно ожидать увеличения цены токена.

Отношение цены к уровню безубыточности (рыночная цена актива/затраты на добычу одной монеты). Если расходы на добычу растут, часть майнеров будет сворачивать деятельность. Если, напротив, затраты снижаются – приходят новые игроки, сложность сети растет, а с нею и вновь увеличиваются расходы на добычу. Этот показатель применяется только для тех монет, которые добываются (BTC, LTC, XCH и ряд других).

Мультипликатор Майера – показывает, насколько соответствует текущий уровень цены к данным торгов за определенный период, с использованием 200-дневной скользящей средней величины. Считается как отношение: цена/200-дн. скользящее среднее.

Ключом к пониманию ценности криптоактивов служит сетевая активность – это отражает закон Меткалфа. Он доказывает, что линейный рост числа пользователей приводит к геометрическому росту ценности сети (сетевой эффект). На практике это означает, что рост пользователей в два раза увеличивает стоимость сети в четыре раза.

Роль AI и Big Data в оценке доходности инвестиций

При классическом подходе к инвестированию необходимо глубоко погружаться в мир ценных бумаг, проводить фундаментальный и технический анализ, искать, фильтровать и анализировать большие объёмы данных. Этот процесс можно упростить, а также сделать прогнозирование доходности инвестиций более точным с помощью искусственного интеллекта (AI) и больших данных (Big Data). Технологии ИИ получают все большее распространение, как на финансовом, так и криптовалютном рынке. Инструменты для торговли с использованием AI развиваются в трех направлениях:

- Анализ больших объемов информации о рынках с целью выявления определенных тенденций. В результате выдается ряд рекомендаций для принятия конкретных решений.

- Прогнозирование цен на акции, валюты, основанное на алгоритмах машинного обучения. Созданные на этой основе торговые роботы широко применяются в алгоритмической и высокочастотной торговле.

- Анализ различных факторов, показателей, мультипликаторов, характеризующих ликвидность, доходность инструментов, и формирование на этой основе оптимального инвестиционного портфеля.

Иностранные брокеры предлагают уже довольно много инструментов для инвестирования на основе AI. Для торговли традиционными инструментами (акции, облигации, фьючерсы): IC Markets, AvaTrade, TechTrader. Из российских брокеров AI-скринер предлагает «Финам». Для торговли на рынке Форекс создан Capitalise, а такие инструменты, как Trend Spider, Algoriz могут использоваться при торговле криптовалютой.

Инструменты на основе AI не лишены недостатков, хотя и снимают множество проблем, связанных с «интуитивной» и эмоциональной торговлей. Побочный эффект их применения – рост неоправданной пассивности инвестора в части принятия решений.

Преимущества и недостатки P/E

Главное преимущество P/E – легкость, с которой его можно посчитать. Это быстрый способ оценить, как в целом идут дела у компании. Поэтому он стал самым популярным мультипликатором, позволяющим сравнить акции по различным секторам, независимо от их капитализации.

Но так же, как индекс массы тела, даёт быструю оценку и не означает, что здоровье человека в порядке, так и на основе P/E нельзя составить полное представление о финансовом положении компании. Перечислим ограничения показателя P/E, с которыми мы уже знакомы:

- Рассчитывается после амортизации активов, и поэтому завышает значения для компаний капиталоемких отраслей.

- Не подходит для развивающихся компаний без прибыли.

- Не учитывает уровень долговой нагрузки компании.

- Показывает скачки прибыли в случае единовременных событий (продажа и покупка активов, штрафы, и так далее).

- Может быть подвергнут манипуляциям в результате некорректной бухгалтерской отчетности.

Кроме того, сам смысл значения P/E нередко вводит инвесторов в заблуждение. Низкий уровень P/E не обязательно означает недооценку акции рынком, так же как высокий – не говорит о завышенной цене.

Случается, что инвестор, покупающий недооцененные по P/E акции, систематически делает ставку против рынка, который видит существенные риски снижения прибыли – и чаще всего у такой ставки нет веских оснований. Для более правильного отбора нужно не только найти акцию с низким P/E, но и ответить на вопрос «почему рынок её недооценивает?». Например, небольшие по капитализации компании могут быть неинтересны крупным инвесторам (и их аналитикам) в силу ограниченной ликвидности, и иметь более низкий P/E, чем конкуренты с большей капитализацией. Это понятное структурное ограничение, которое работает в пользу частного инвестора. А вот ответ «рынок ошибается», как правило, приводит к негативным для инвестора последствиям.

Заключение

Мультипликатор P/E дает «быструю оценку», помогая сравнить несколько финансовых активов. В то же время она менее точная по сравнению с более сложными моделями, ее нужно использовать вкупе с другими факторами. Инвестору стоит уделить внимание инструментам оценки доходности инвестиций на основе AI, они анализируют значительно больший объем данных, чем это можно сделать в ручном режиме.